Бухучет инфо. Создание документа принятие к учету ос Принятие к учету ос в 1с 8

Основными средствами является то имущество, которое используется как средства труда при производстве товаров, оказании услуг, либо выполнении работ более года.

Обратите внимание, что с начала 2016 года минимальный размер стоимости ОС стал составлять сто тысяч рублей. В бухучете эта сумма составляет сорок тысяч рублей.

В этой статье мы рассмотрим все варианты поступления основных средств и оборудование в 1С 8.3 Бухгалтерия.

Покупку основных средств можно оформить в программе 1С Бухгалтерия 3.0 документом «Поступление (акты, накладные)», выбрав соответствующий вид («оборудование» или «основные средства»).

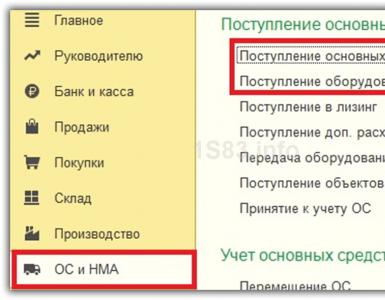

Для удобства, этот документ находится так же в меню «ОС и НМА» в виде двух пунктов с уже установленными видами: «Поступление основных средств» и «Поступление оборудования».

Документ с видом «Основные средства» нужен для учета тех средств, которые не требуют монтажа и дополнительных расходов.

- В последних редакциях 1С Бухгалтерия 8.3 (начиная с 3.0.45) при использовании данного вида операций не нужно дополнительно создавать документ « ». Все проводки осуществляются поступлением с видом операции «Основные средства», что значительно упростило жизнь бухгалтерам.

- Вид операции «Оборудование» подразумевает покупку по счетам: 08.04.1 и 07. Оборудование, поступившее на счет 07, требует дальнейшего монтажа. То оборудование, которое поступило на счет 08.04, не требует монтажа, и в дальнейшем должно быть принято к учету. НДС отражается на счете 19.01.

В нашем примере мы будем рассматривать поступление основных средств, так как этот функционал новый. Для этого в меню «ОС и НМА» выберите пункт «Поступление основных средств». В открывшейся форме списка создайте новый документ.

Как вы видите, он совместил в себе реквизиты поступления и принятия к учету.

Заполните в шапке документа контрагента и договор. Способ отражения расходов по заполнится автоматически, но при желании его можно откорректировать. Так же можно указать местонахождение ОС и материально ответственное лицо, но данные поля не являются обязательными к заполнению. В случае, когда данный объект будет сдаваться в аренду, необходимо установить соответствующий флаг.

Очень удобно создавать новое основное средство непосредственно из табличной части данного документа. У созданного объекта группа учета ОС будет установлена в соответствии со значением, указанным в шапке. Амортизационная группа заполняется при записи документа, значением соответствующим указанному сроку службы.

Проводки по оприходованию ОС в 1С

Проведите документ. Все его движения будут отображаться в проводках. В нашем случае будут три проводки:

- Дт 08.04.02 — поступление основных средств

- Дт 01.01 – принятие ОС к учету

- Дт 19.01 – НДС

НДС при поступлении основного средства

В данном примере была проводка по НДС, так как в параметрах документа указано, что он не включен в стоимость. Для изменения этой настройки перейдите в шапке документа по соответствующей гиперссылке и установите флаг «НДС включать в стоимость». Тогда при проведении документа движения по счету 19.01 не будет.

В книге покупок НДС будет отражен только после того, как на данный документ будет .

Если отражение поступления было сделано документом с видом операции «Поступление оборудования», то дополнительно необходимо принять основное средство к учету. Данный документ находится в меню «ОС и НМА» пункт «Принятие к учету ОС». Заполнение данного документа мы рассматривать не будем, так как все необходимые данные, как для поступления, так и для принятия к учету мы заполнили использовав вид операции «Поступление основных средств».

Регистрация счета-фактуры

Зарегистрируем счет-фактуру для данного документа. Для этого в нижней части введите ее номер, дату и нажмите на кнопку «Зарегистрировать».

Смотрите также видео по тому, как оформить ввод в эксплуатацию ОС в два шага — сначала поступление, а потом принятие к учету:

В одной из прошлых статей мы рассмотрели процесс покупки основного средства на счета группы 106.00 «Капитальные вложения». Когда все затраты собраны на нужном для нас счете, можно принимать основное средство к учету. Такой момент наступает, когда основное средство доставлено, собрано и готово к принятию на учет. Именно об этом процессе и пойдет речь в статье, практический пример будет рассмотрен в программе 1С: Бухгалтерия государственного учреждения 8 редакции 2.0.

Когда я начинала изучение бухгалтерского учета в целом и раздела «Основные средства» в частности, меня очень интересовал вопрос отличия состояний основных средств на разных этапах.

Первое состояние, которое принимает основное средство, – это капитальное вложение. В прошлой статье мы разобрались: основное средство пребывает в качестве капитального вложения до тех пор, пока мы собираем затраты на счетах группы 106.00, чтобы сформировать его первоначальную стоимость (подробнее Покупка основных средств в 1С: Бухгалтерии государственного учреждения 8).

Второе состояние – основное средство, принятое к учету. Состояние основного средства определяется как принятое к учету, когда оно отражено на счетах группы 101.00, физически находится на территории учреждения, и его стоимость числится на балансе. То есть, проще говоря, уже считается основным средством, но учреждение его не использует (оно не введено в эксплуатацию). Хочу уточнить, что обычно это состояние основных средств используется очень редко, так как принятие к учету, как правило, осуществляется одновременно с вводом в эксплуатацию.

Третье состояние – ОС введено в эксплуатацию. То есть, основное средство находится также на счетах группы 101.00 и выполняет свои обязанности как средство, которое предназначенное для упрощения условий труда.

В программе «1С: Бухгалтерия государственного учреждения 8, редакция 2.0» принятие к учету и ввод в эксплуатацию можно осуществить одним документом. Это сделано для удобства пользователей, так как такой алгоритм работы с основными средствами (одновременное принятие к учету с вводом в эксплуатацию) наиболее распространен.

Рассмотрим, какие документами осуществляется принятие к учету основного средства. В программе существует одноименный раздел:

В этом разделе представлены три вида документов:

1. Документ «Принятие к учету ОС, НМА, НПА» может быть использован для принятия к учету ОС, этим документом одновременно можно ввести основное средство в эксплуатацию.

2. Документ «Требования-накладные (Основные средства)» используется для ввода в эксплуатацию ранее принятых к учету основных средств, стоимость которых выше 3000 рублей (с возможностью перемещения на другое материально-ответственное лицо). Уточню, что для основных средств дешевле 3000 рублей в программе имеется отдельный документ:

3. Документ «Перевод готовой продукции в состав ОС» предназначен для принятия к учету в качестве основных средств готовой продукции. Этот документ позволяет принимать к учету и одновременно вводить в эксплуатацию готовую продукцию в качестве ОС.

Внимание, важное уточнение: при осуществлении в учреждении производственных процессов (изготовление готовой продукции) формирование фактической стоимости готовой продукции происходит в конце месяца документом «Закрытие производственных счетов», весь месяц продукция отражается в учете по плановой стоимости. А это значит, что принимать к учету основное средство из готовой продукции, которая была произведена в текущем месяце, нельзя! Поясню почему: принятие к учету будет осуществлено по плановой стоимости, но она не отражает реальную цену основного средства, а изменять первоначальную стоимость основного средства можно только по очень ограниченному кругу оснований.

С документами принятия к учету и ввода в эксплуатацию разобрались. Рассмотрим самый распространенный сценарий: после покупки основного средства осуществим принятие к учету с одновременным вводом в эксплуатацию.

Создадим документ:

При создании документа открывается окно, в котором перечислены виды поступлений основных средств:

Названия видов поступлений ОС говорят сами за себя.

Первые три вида поступления касаются принятия к учету на балансовые счета:

Остальные виды поступлений – на забалансовые счета:

Так как в нашем примере мы приобретаем основное средство, выберем соответствующий вид поступления:

После выбора открывается форма документа (вид поступления указан в шапке):

Следующие важные поля – это вид имущества и КФО. Здесь нужно быть очень внимательным, потому что при покупке ОС капитальные вложения также осуществлялись на определенный вид имущества и по определенному КФО. Если будут выбраны некорректные данные, подобрать основное средство и рассчитать его первоначальную стоимость будет невозможно.

Заполним остальные поля шапки документа:

Перейдем к заполнению вкладок. Первая вкладка документа – «Общие сведения»:

Заполняем материально-ответственное лицо (то, на котором данное основное средство будет числиться), выбираем контрагента и его договор (у кого была осуществлена покупка). Остальные поля не обязательны для заполнения:

Следующая вкладка – «Стоимость вложений». На этой вкладке как раз и рассчитывается первоначальная стоимость основного средства (если поступление самого основного средства и услуг по его сборке/доставке и других сопутствующих были сделаны верно). Первоначально выбираем объект вложений (то основное средство, которое принимаем к учету):

После того, как было выбрано основное средство, заполняются почти все поля этой вкладки (если были допущены какие-либо ошибки ранее, то данные будут некорректные, например, будет указана не полная сумма):

В поле «Количество» программа сама устанавливает число. Но если первоначальная стоимость основного средства была сформирована из нескольких факторов, то, возможно, программа количество определить не сможет. В этом случае поле заполняется пользователем.

После проверки данных переходим на следующую вкладку – «Основные средства, НМА, НПА»:

Это одна из самых главных вкладок документа. Она представляет собой таблицу, которую необходимо заполнить списком основных средств. По кнопке «Добавить» создаем новую строку:

Часть данных заполняется автоматически, дозаполним информацию по счету учета и сроку эксплуатации нашего основного средства:

В таблице этой вкладки также параллельно можно воспользоваться тремя возможностями:

1. Присвоить инвентарный номер основному средству;

2. Одновременно с принятием к учету ввести основное средство в эксплуатацию и указать все данные для отражения в учете;

3. Создать инвентарную карточку для основного средства.

Рассмотрим по порядку эти возможности:

1. Присвоить инвентарный номер основному средству можно из следующего поля:

Открывается окно присвоения номера:

Если в вашем учреждении принят и занесен в соответствующий справочник шаблон, то поля заполняются автоматически. Создаем и закрываем:

2. Ввести в эксплуатацию:

Заполним данные для отражения в учете:

Открывается окно:

Заполняем данные:

Так как наше основное средство дороже 40000 рублей, указываем, что необходимо начислять амортизацию и относить эти затраты на общехозяйственные расходы.

3. Создать инвентарную карточку основного средства – устанавливаем флаг в соответствующем поле:

Также необходимо заполнить вкладку «Комиссия», указав ответственных лиц учреждения.

После переходим на вкладку «Бухгалтерская операция». Выбираем типовую операцию, причем программа для выбора предлагает нам ту операцию, которая соответствует виду поступления:

Большинство полей формы заполняются автоматически, остается только выбрать вид затрат:

Проведем документ и посмотрим проводки, которые он сформировал:

Первая проводка списывает капитальное вложение и принимает к учету основное средство на счета группы 101.00. Амортизация в данном случае не была рассчитана, так как амортизация начисляется в месяце, следующем за месяцем принятия к учету ОС. Вторая проводка касается налогового учета.

Программным продуктом семейства 1С являются программы по бухгалтерскому учёту (далее по тексту БУ), предназначенные для автоматизации учёта хозяйственно-финансовых операций в организации (фирмы). Является не исключением и создания в ней блока связанного с учётом операций по поступлению, выбытию, принятию (снятию) к (с) учёту (а), перемещению, начислению амортизации, инвентаризации, модернизации объектов ОС. Давайте в данной статье наглядно рассмотрим, как учитываются некоторые операции по ОС в базе 1С 8 2.

Приобретение и создание ОС

Что бы производить какие-либо действия связанные с объектом ОС, нужно его:

Приобрести (купить);

Построить.

Строительство объектов ОС может быть выполнено:

Подрядным способом;

Хозяйственным способом;

Смешанным способом, когда применяется и хозяйственный способ и подрядный.

Учёт поступления ОС в 1С

Давайте рассмотрит вариант поступления. Документ для оформления поступления ОС, в базе «1С: Бухгалтерия», можно найти двумя путями:

- Выбираем в главном меню позицию «Покупки», затем блок «Покупки», в нём позицию «Поступление (акты, накладные)»;

- Заходим в главное меню, выбираем раздел «ОС и НМА», затем блок «Поступление ОС», в нём позицию «Поступление ».

В первом варианте на экране появится журнал «Поступление (акты, накладные)», в нём нажимаем на кнопку «Поступление», из списка выбираем документ « (создание)». Во втором варианте открывается журнал «Поступление объектов строительства», нажимаем на кнопку «Создать» и на экране появляется такой же документ, как и в первом варианте — это «Поступление: Объекты строительства (создание)».

Заполняем шапку документа, в которой указываем:

- Номер и дату документа на поступление, в основном — это товарная накладная по форме торг-12;

- Контрагент – поставщик (продавец);

- Номер договора с контрагентом;

- Склад, куда поступил объект.

Если есть необходимость, то дополнительно можно указать:

- Грузополучатель;

- Грузоотправитель;

- Порядок расчёта НДС;

- И другие реквизиты.

В документе, в табличной части, на закладке «Объекты строительства» указываются такие данные, как:

- Статья затрат, она выбирается из справочника;

- Сумма затрат;

- Наименование объекта строительства, на котором будет формироваться стоимость на сч. 08.03;

- Счёт учёта и счёт учёта НДС, они проставляется автоматически при заполнении наименования объекта;

- И другие реквизиты.

Если поставщик дополнительно оказывал услуги, например по погрузке, доставке или другие, включённую в эту же накладную, то нужно на закладке «Услуги» заполнить поля. Данная сумма будет увеличивать стоимость ОС.

После проведения документа бухгалтерские записи появляются на счетах БУ, чтобы на экране компьютера увидеть их, нужно нажать на кнопку «Дт Кт»:

- Поступление затрат, участвующие в формировании себестоимости ОС:

По Д-т ствится сч. 08.03 «Строительство объектов ОС»;

- Поступление НДС от поставщика:

По Д-т ставится сч. 19.08 «НДС при строительстве объектов ОС»;

По К-т ставится сч. 60.01 «Расчёты с поставщиками и подрядчиками».

Чтобы правильно сформировать себестоимость основного средства, необходимо не торопясь подумать должны ли отражаться поступившие затраты (расходы) в стоимости.

Принятие к учёту ОС в 1С

После сбора всех затрат на сч. 08.03 «Строительство объектов ОС», его необходимо принять к учёту, оформляется это документом «Принятие к учёту ОС». Также и при приобретении уже готового ОС, которое первоначально оприходовано было на счёте 08.04 «Приобретение объектов основных средств», оформляется документ «Принятие к учёту ОС». В этом документе заполняется несколько закладок, данные отражённые в них используются в дальнейшем, для учёта ОС:

На закладке «Внеоборотный актив» указывается:

- Оборудование, как оно называлось на счёте 08.03 или на счёте 08.04;

- Склад – это склад учёта данного оборудования;

- Счёт, счёт сбора затрат.

На закладке «ОС» указывается:

- Наименование объекта основного средства, как оно будет называться на счёте 01 «Основные средства в организации»;

- Инвентарный номер, будет числиться за данным объектом, он необходим при проведении инвентаризации.

На закладке «БУ» указывается:

- Порядок учёта, существует два выбора: стоимость не погашается и начисление амортизации.

Не погашается стоимость объектов по земельным участкам, по объектам поставленным на учёт в области социально-культурной сферы, по объектам природопользования и другие; - Счёт учёта объекта — 01.01 «ОС в организации»;

- Блок параметры учёта амортизации, открывается если выбрать порядок учёта — «Начисление амортизации».

В этой части документа указывается способ начисления амортизации (например, линейный или другие), срок полезного использования, счёт начисления амортизации, на каком счёте учитываются расходы по амортизации и другие параметры.

На закладке «НУ» указывается:

- Порядок включения стоимости в состав расходов. При выборе начисление амортизации, открываются поля для заполнения, такие как срок полезного использования, специальный коэффициент и другие.

На закладке «Амортизационная премия» при установлении признака (галочки) «Включить амортизационную премию в состав расходов», открываются поля для заполнения такие как, статья затрат, процент амортизационной премии, счёт учёта затрат.

В данной статье кратко рассмотрен блок по поступлению объекта ОС и блок по принятию к учёту ОС.

Для того чтобы понять, для чего необходима любая операция по учёту ОС, можно использовать кнопку в документе со знаком «?» , при нажатии на которую открывается справка, с кратким содержанием для чего предназначен данный документ в программе.

Учет основных средств – это раздел бухгалтерского учета, который касается практически каждого учреждения. И иногда даже простые операции по учету ОС вызывают вопросы у бухгалтеров. В этой статье хотелось бы рассказать, как отразить в учете факт покупки основного средства с помощью программы «1С: Бухгалтерия государственного учреждения 8, редакция 2.0».

Как известно, покупка основных средств не осуществляется непосредственно на счета группы 101.00 «Основные средства». Сначала основное средство и расходы по его доставке, сборке и какие-либо другие сопутствующие затраты аккумулируются на счетах группы 106.00 «Вложения в нефинансовые активы» (если это основные средства, которые фактически уже находятся на территории учреждения) и группы 107.00 «Нефинансовые активы в пути» (если это основные средства, которые находятся в пути). Держать капитальные вложения в основные средства на счетах 106.00 долгое время не рекомендуется, чтобы в случае проверки не возникло лишних вопросов. Хотя такие ситуации и очень редки на практике: приобретенное основное средство чаще всего сразу принимается к учету, кроме долговременных вложений в капитальное строительство.

Раздел, посвященный работе с основными средствами в программе «1С: Бухгалтерия государственного учреждения 8, редакция 2.0»:

Раздел включает в себя различные справочники, документы и отчеты, предназначенные для учета основных средств:

Для того, чтобы начать отражение факта поступления, необходимо воспользоваться одноименным документом:

Опять же, для основных средств, фактически доставленных, и основных средств в пути используются разные документы. И при оформлении документа поступления ОС, НМА, НПА, основное средство в котором было ранее оформлено на счет группы 107.00 (как основное средство в пути), лучше использовать механизм ввода на основании. Поясню: если вы ожидаете какое-то основное средство, которое еще находится в пути, то отражаете этот факт документом «Поступление ОС (в пути)». После того, как это основное средство прибыло – на основании ранее введенного документа «Поступление ОС (в пути)» вводим документ «Поступление ОС, НМА, НПА». Это методически верно и упростит вам задачу – большинство реквизитов будет заполнено автоматически.

В нашем примере рассмотрим отражение в учете основного средства, которое уже фактически доставлено и покупка которого будет отражаться на счетах группы 106.00:

Воспользуемся стандартной кнопкой для создания нового документа:

Открывается форма заполнения документа:

Практически любой документ в программе 1С: БГУ 8 состоит из шапки:

И табличных частей, оформленных в виде вкладок:

Заполним шапку документа (поле «Договор» недоступно для редактирования до тех пор, пока не будет выбран контрагент):

Также в шапке имеется поле - зачет аванса:

В данном поле можно выбрать вариант зачета аванса:

По умолчанию устанавливается в состояние «Автоматически» - это означает, что, если аванс был выплачен поставщику заранее, то программа подберет его и произведет зачет автоматически. При выборе такого варианта на вкладке «Зачет авансов» форма пустая:

Состояние «По документу» означает, что пользователь вручную может выбрать документ выплаты аванса поставщику, а также ту сумму, которую необходимо зачитывать. При выборе этого состояния форма также видоизменяется:

Также в шапке документа имеется гиперссылка по НДС, но так как вычет НДС – тема отдельной статьи, то мы не будем на ней подробно останавливаться.

Вернемся к первой вкладке. На этой вкладке заполняется информация о капитальном вложении. В табличной части с помощью кнопки «Добавить», заполним необходимые учетные данные:

Так как наш пример без учета НДС и основное средство покупается новое, то одноименные столбцы не заполняются:

Столбец «Переданная амортизация» заполняется в том случае, если имеется уже какая-то накопленная амортизация по данному основному средству.

Следующие три вкладки:

Эти вкладки необходимо заполнять в том случае, если документом оформляется поступление оборудования, так как печатная форма акта поступления оборудования заполняется на основании именно этих вкладок. В нашем примере приобретаемое основное средство не является оборудованием, поэтому мы их оставим незаполненными.

Последняя и самая важная вкладка формы – «Бухгалтерская операция». Эта вкладка определяет, какие проводки будут сформированы после проведения документа. В нашем примере строка типовой операции пустая – это означает, что в данном документе может быть выбрано более одной операции:

Пока операция не выбрана, другие реквизиты на форме отсутствуют.

Рассмотрим операции, которые могут быть использованы в этом документе:

Операции с уточнением (устарела) использовать не нужно, это старые операции, которые необходимы только для формирования оборотов прошлых периодов (ведь когда-то эти операции использовались).

Следующие две операции по безвозмездному поступлению (поступлению без денежных затрат):

Также имеется в списке операция:

Эта операция используется для отражения операции покупки основного средства через подотчетное лицо.

Последняя операция в списке:

Эта операция как раз используется при создании документа для отражения поступления основного средства, ранее учтенного, как ОС в пути.

В нашем примере используем следующую операцию:

Данная операция применяется при поступлении ОС от поставщиков.

При выборе операции внешний вид формы немного изменяется, появляются дополнительные реквизиты операции, которые необходимо заполнить:

Отдельно скажу про налоговый учет. Зачастую, ведение налогового учета в государственных учреждениях упрощено или не осуществляется вообще в программе. Поэтому данный реквизит является необязательным для заполнения:

Отдельно отмечу, что в программе имеется возможность сразу принять денежные обязательства в документе:

Очень удобный функционал для формирования проводок по счетам группы пятисотых:

После проведения документа необходимо обязательно проверить получившиеся проводки. Для этого предназначена специальная кнопка на форме документа:

Первая проводка касается денежных обязательств: данным документом были приняты денежные обязательства на всю сумму стоимости основного средства, так как в нашем примере не был выплачен аванс (помним, что денежные обязательства принимаются отдельно перед выплатой аванса):

Вторая проводка – это начисление капитальных вложений на всю сумму стоимости основного средства:

Третья проводка касается налогового учета. Использованы специальные налоговые счета для ведения такого учета:

После того, как был отражен факт покупки основного средства, можно также собрать все сопутствующие расходы на счете капитального вложения для отражения реальной стоимости. Например, помимо оплаты стоимости ОС нами была еще оплачена доставка.

Данный факт отражается документом:

Создаем новый документ:

Заполним документ:

Выберем необходимую типовую операцию и заполним дополнительные реквизиты (соответственно, нужная нам операция должна отражать факт вложений в основное средство), также одновременно примем денежные обязательства:

После проведения документ формирует следующие движения по счетам (абсолютно аналогичные по своему составу):

После наших манипуляций проверим итог работы в отчете «Оборотно-сальдовая ведомость»:

Результатом становится дебетовое сальдо на счете 106.31 и кредитовое сальдо на счете 502.12:

В одной из следующих статей рассмотрим, как принять к учету основное средство, затраты на которое собраны на счете группы 106.00.

Подсистема учета основных средств (ОС) в «1С:Бухгалтерии 8» редакции 3.0 постоянно развивается. Это связано как с новациями в законодательстве, так и с повышением уровня автоматизации, включая упрощенный учет ОС. О том, какие настройки необходимо выполнить в программе для учета ОС, как эффективно использовать стандартные документы учетной системы для отражения тех или иных хозяйственных операций, что такое упрощенный учет ОС, и когда его можно применять - читайте в статье экспертов 1С.

Для учета основных средств в «1С:Бухгалтерии 8» предназначена специальная подсистема - совокупность программных средств и данных, обеспечивающая полноценный бухгалтерский и налоговый учет объектов ОС на предприятии в соответствии с требованиями законодательства.

Благодаря гибким настройкам и возможностям подсистемы учета ОС в «1С:Бухгалтерии 8» (ред. 3.0) можно управлять функционалом ОС: от его полного отключения до максимально эффективного использования всех ресурсов программы, включая упрощенные способы учета ОС.

Настройки...

... функциональности и параметров учета

Для учета операций с основными средствами необходимо включить соответствующую функциональность программы. В форме Функциональность (Главное - Настройки - Функциональность ) на закладке ОС и НМА следует установить флаг Основные средства . В этом случае в панели разделов появляется раздел ОС и НМА , где пользователь получает доступ ко всем операциям с основными средствами, которые поддерживаются в «1С:Бух-галтерии 8» (ред. 3.0).

Учет затрат на приобретение готовых объектов основных средств ведется не только в стоимостном, но и в натуральном выражении. В зависимости от настроек программы можно организовать дополнительный учет по складам (в количественном или количественно-суммовом выражении).

Такая возможность устанавливается в программе перед началом ведения учета в форме Учет запасов (рис. 1), доступ к которой осуществляется из раздела Администрирование (Параметры учета - Настройка плана счетов - По номенклатуре, партиям и складам (по количеству и сумме) ).

Рис. 1. Настройка учета запасов

Дополнительно можно включить ведение учета материальных ценностей (в т. ч. оборудования к установке и внеоборотных активов) по партиям, то есть различным документам, регистрирующим поступление данных ценностей на склад.

Настройки запасов также доступны непосредственно из Плана счетов бухгалтерского учета (раздел Главное ) по гиперссылке Настройка плана счетов .

... учетной политики

Начиная ведение учета в программе, следует определиться с учетной политикой организации. Для основных средств необходимо указать метод начисления амортизации в бухгалтерском и налоговом учете.

В бухгалтерском учете начисление амортизации объектов ОС может производиться одним из следующих способов (п. 18 ПБУ 6/01, утв. приказом Минфина России от 30.03.2001 № 26н):

- линейный способ;

- способ уменьшаемого остатка;

- способ списания стоимости по сумме чисел лет срока полезного использования;

- способ списания стоимости пропорционально объему продукции (работ).

При этом применение одного из способов начисления амортизации по группе однородных объектов ОС производится в течение всего срока полезного использования объектов, входящих в эту группу. Это означает, что:

- организации могут применять к разным группам объектов ОС разные способы начисления амортизации;

- применяемый по отношению к конкретному объекту ОС способ начисления амортизации пересмотру и изменению не подлежит.

Именно поэтому в «1С:Бухгалтерии 8» метод начисления амортизации в бухгалтерском учете указывается применительно к конкретному объекту ОС (группе однотипных объектов) при принятии его (их) к учету. В регистре сведений Учетная политика

(раздел Главное

), где устанавливаются ключевые параметры бухгалтерс-

кой учетной политики, метод начисления амортизации не поименован. При этом в печатной форме Учетная политика по бухгалтерскому учету

по умолчанию прописано, что для начисления амортизации основных средств применяется линейный способ для всех объектов ОС. Если организация использует иные способы начисления амортизации, то их нужно указать в печатной форме, отредактировав предлагаемый файл.

Для целей налогообложения прибыли амортизация может начисляться линейным или нелинейным методом (ст. 259 НК РФ), при этом:

- метод начисления амортизации устанавливается налогоплательщиком самостоятельно применительно ко всем объектам амортизируемого имущества и отражается в учетной политике для целей налогообложения;

- с начала года можно поменять метод начисления амортизации, который будет применяться ко всем ОС и НМА вне зависимости от даты их приобретения (с нелинейного метода на линейный метод допускается переходить не чаще одного раза в 5 лет).

В «1С:Бухгалтерии 8» (ред. 3.0) выбранный метод начисления амортизации указывается в форме настроек по налогу на прибыль (Главное - Налоги и отчеты - Налог на прибыль ).

Обратите внимание , что по амортизируемому имуществу, включенному в 8-10 амортизационные группы, всегда применяется линейный метод независимо от настройки учетной политики (п. 3 ст. 259 НК РФ).

... налогового учета объектов ОС

Налоговый учет отдельных объектов ОС имеет особенности. Для отражения сведений о государственной регистрации и снятии с регистрационного учета:

- транспортных средств - предназначен регистр сведений Регистрация транспортных средств (раздел Справочники - Транспортный налог );

- земельных участков - регистр сведений Регистрация земельных участков (раздел Справочники - Земельный налог ).

Если в организации есть объекты, порядок налогообложения по налогу на имущество которых отличается от установленного по организации в целом, то такие объекты необходимо указать в специальном ре-гистре сведений (раздел Справочники - Налог на имущество - Объекты с особым порядком налогообложения ).

Для настройки отражения в учете расходов по налогу на имущество, транспортному налогу и земельному налогу в программе предназначен периодический регистр сведений Способы отражения расходов по налогам (раздел Справочники - Налоги ).

По умолчанию в этот регистр вводится запись, соответствующая отнесению сумм налога (авансовых платежей по налогу) по всем объектам ОС в дебет счета 26 «Общехозяйственные расходы» по статье затрат Имущественные налоги .

Если такой способ отражения соответствует способу, закрепленному в учетной политике организации для целей бухгалтерского и налогового учета, то в регистре достаточно указать подразделение, к которому относятся расходы. Если учетной политикой предусмотрен другой счет для учета расходов по транспортному налогу, земельному налогу или по налогу на имущество, то можно внести изменения в имеющуюся запись, либо ввести в регистр новую запись с более поздней датой действия.

Справочник «Основные средства»

Для хранения списка основных средств и сведений о них предназначен справочник Основные средства

(раз-

дел Справочники - ОС и НМА - Основные средства

). Сведения об основном средстве заполняются при принятии к учету объекта ОС и могут изменяться в процессе эксплуатации. Начиная с версии 3.0.45 программы, форма элемента справочника Основные средства

(карточка ОС) оптимизирована и содержит закладки: Главное

, Сведения БУ

, Сведения НУ

, а также Амортизация БУ

и Амортизация НУ

, если объект амортизируется в бухгалтерском и налоговом учете.

Все необходимые реквизиты заполняются пользователем только на закладке Главное (сюда вынесена и группа реквизитов Сведения для инвентарной карточки ), а остальные закладки заполняются в программе автоматически.

При вводе основного средства в эксплуатацию ему автоматически присваивается инвентарный номер. В «1С:Бухгалтерии 8» (ред. 3.0) справочник можно заполнить группой однотипных объектов основных средств, отличающихся только инвентарными номерами, по кнопке Групповое добавление (рис. 2).

Рис. 2. Групповое создание ОС

В открывшейся форме обязательно нужно указать:

- код, с которого начнется нумерация;

- количество создаваемых элементов;

- наименование основных средств.

Также можно заполнить другие сведения, общие для добавляемых объектов.

Групповое добавление элементов справочника выполняется по кнопке Создать . Все элементы будут иметь одинаковые наименования и содержать информацию, заданную в полях формы группового добавления. Чтобы быстро заполнить документы учета ОС (Принятие к учету ОС , Перемещение ОС , Модернизация ОС , Передача ОС и т. д.) однотипными объектами основных средств, имеющими одинаковые наименования, нужно ввести в табличную часть хотя бы один такой объект (кнопка Добавить ). Затем по кнопке Заполнить - По наименованию список основных средств будет автоматически заполнен объектами, имеющими такое же наименование, как у первоначально введенного.

Документы подсистемы учета основных средств

Для целей бухгалтерского и налогового учета в «жизненном цикле» основных средств можно выделить следующие основные этапы:

- формирование первоначальной стоимости объекта;

- принятие объекта к учету;

- эксплуатация объектов (начисление амортизации, передача из одного подразделения в другое, передача объекта в аренду, изменение стоимости объекта по результатам переоценки, достройки, модернизации, частичного выбытия и т. д.);

- выбытие объекта с учета в связи с передачей, списанием или по иным причинам.

Перечисленные события в «1С:Бухгалтерии 8» редакции 3.0 регистрируются (за небольшим исключением) стандартными документами подсистемы ОС, доступ к которым осуществляется из раздела ОС и НМА .

При этом с помощью одного и того же документа можно отражать разные хозяйственные операции. Например, документ Поступление (акт, накладная) с видом операции Оборудование позволяет учитывать поступление основного средства следующими способами:

- от поставщика за плату:

- от юридических и физических лиц безвозмездно;

- от учредителя (участника общества) в качестве вклада в уставный капитал;

- от участника общества с целью пополнения чистых активов.

Выбор способа поступления определяется реквизитом Счет учета расчетов с контрагентом , указанным в форме Расчеты , доступ к которой осуществляется по одноименной гиперссылке (рис. 3).

Рис. 3. Отражение безвозмездного поступления объекта ОС

Таким образом, в качестве счета учета расчетов с контрагентом следует указать счет:

- 60.01 «Расчеты с поставщиками и подрядчиками» (или, например, 76.05 «Расчеты с прочими поставщиками и подрядчиками»), если ОС получено от поставщика за плату;

- 98.02 «Безвозмездные поступления», если ОС получено безвозмездно от стороннего контрагента;

- 75.01 «Расчеты по вкладам в уставный (складочный) капитал», если ОС получено в качестве вклада в уставный капитал. Отражать задолженность участников по вкладам в уставный капитал теперь можно специальным документом Формирование уставного капитала (раздел Операции );

- 83.01.1 «Прирост стоимости основных средств», если ОС получено от участника общества с целью пополнения чистых активов.

После проведения документа поступления в учетной системе будет сформирована соответствующая бухгалтерская проводка по дебету счета учета вложений во внеоборотные активы в корреспонденции со счетом учета, указанным в форме Расчеты .

В зависимости от применяемой системы налогообложения вводятся суммы в соответствующие регистры налогового учета.

В сложных случаях (например, когда первоначальная стоимость объекта ОС в бухгалтерском и в налоговом учете по налогу на прибыль не совпадает), для регистрации поступления ОС следует использовать документ Операция (Операции - Операции, введенные вручную ) (рис. 4).

Рис. 4. Регистрация поступления ОС документом «Операция»

Отдельные события, связанные с изменением состояния объекта ОС, не отражаются на счетах бухгалтерского учета.

К таким событиям относятся, например, передача объекта из одного подразделения в другое (или от одного материально-ответственного лица (МОЛ) другому), изменение параметров амортизации, прекращение амортизации в связи с консервацией объекта и т. д. Изменение состояния объекта ОС также регистрируется

с помощью стандартных документов учета ОС (Перемещение ОС

, Изменение состояния ОС

, Изменение параметров амортизации ОС

и т. д.).

После проведения указанных документов бухгалтерские проводки не формируются, но вводятся записи в специализированные регистры сведений (например, Местонахождение ОС (бухгалтерский учет) , Первоначальные сведения ОС (бухгалтерский учет) , Первоначальные сведения ОС (налоговый учет) и т. д.).

Движения по регистру можно просмотреть так же, как и записи регистра бухгалтерии, по кнопке ДтКт (Показать проводки и другие движения документа ), перейдя на соответствующую закладку.

Чтобы сформировать отчет по записям какого-либо регистра можно воспользоваться Универсальным отчетом (раздел Отчеты )*.

Примечание:

* Об использовании универсального отчета в «1С:Бухгалтерии 8» (ред. 3.0) для отображения записей регистра сведений см. ответ экспертов 1С на вопрос .

Что новенького?

Основные операции с ОС в «1С:Бухгалтерии 8» давно автоматизированы. Одним из самых интересных и трудоемких проектов, связанных с ОС и реализованных в редакции 3.0 программы, несомненно, является автоматизация лизинговых операций у лизингополучателя.

Программа «1С:Бухгалтерия 8» редакции 3.0 продолжает развиваться и предлагает пользователям новые возможности, которые повышают удобство работы с основными средствами.

Начиная с версии 3.0.46 в программе автоматизированы операции по учету ОС у арендодателя. В разделе ОС и НМА появились два новых документа и новый отчет:

- Передача ОС в аренду - документ предназначен для отражения в учете основных средств, переданных в аренду;

- Возврат ОС от арендатора - документ предназначен для отражения в учете основных средств, возвращенных от арендатора;

- Объекты, переданные в аренду - отчет предназначен для контроля за основными средствами, переданными в аренду. В отчете основные средства группируются по наименованию.

Для обобщения информации о наличии и движении вложений организации в материальные ценности, предоставляемые организацией за плату с целью получения дохода, планом счетов «1С:Бухгалтерии 8» предназначен счет 03 «Доходные вложения в материальные ценности».

К счету 03 открыто несколько субсчетов, в том числе:

- 03.01 «Материальные ценности в организации» (если ОС специально приобретено или создано для передачи в аренду);

- 03.02 «Материальные ценности предоставленные во временное владение и пользование».

Если основное средство изначально приобретается для передачи в аренду, то в документе Принятие к учету ОС на закладке Бухгалтерский учет в качестве счета учета объекта следует указать счет 03.01, а в качестве счета начисления амортизации - счет 02.02 «Амортизация основных средств, учитываемых на счете 03». Указанные счета учета будут автоматически установлены в документе Поступление (акт, накладная) с видом операции Основные средства , если установлен флаг Объекты предназначены для сдачи в аренду .

После проведения документа Передача ОС в аренду в информационной базе формируются проводки:

Дебет 03.02 Кредит 03.01 - на балансовую стоимость ОС; Дебет 91 (26, 20, 44) Кредит 02.02 - начисляется амортизация за текущий месяц.

Способ начисления амортизации устанавливается при принятии к учету.

После проведения документа Возврат ОС от арендатора формируется обратная проводка:

Дебет 03.01 Кредит 03.02 ,

а также начисляется амортизация за текущий месяц.

Обратите внимание , что для отражения переданных в аренду ОС, учитываемых на счете 01 «Основные средства», планом счетов «1С:Бухгалтерии 8» не предусмотрен специальный субсчет. Поэтому для переквалификации назначения использования такого объекта придется воспользоваться документом Операция .

Как видим, тонкостей в учете немало, и даже опытный бухгалтер может испытывать трудности при отражении тех или иных операций, что уж говорить о начинающих предпринимателях. Поэтому одним из ключевых направлений развития программы «1С:Бухгалтерия 8» редакции 3.0 является ее упрощение, в том числе и упрощение учета основных средств.

Упрощение учета ОС

Упрощенный учет основных средств подразумевает два направления:

1. Возможность упрощенных способов ведения учета ОС для некоторых экономических субъектов (в том числе для представителей малого бизнеса) в связи с поправками, внесенными в ПБУ 6/01 приказом Минфина России от 16 мая 2016 г. № 64н.

Такие поправки включают оценку стоимости имущества по цене поставщика (без дополнительных расходов на приобретение) и упрощенный порядок амортизации. В «1С:Бухгалтерии 8» (ред. 3.0) указанные изменения давно поддержаны.

2. Упрощение подсистемы учета основных средств в «1С:Бухгалтерии 8» (ред. 3.0). К таким упрощениям можно отнести, например:

- оптимизацию карточки ОС;

- отдельный вид операции, позволяющий в одном документе сразу отражать и поступление, и принятие к учету «простых» объектов ОС;

- автоматическую регистрацию оплаты основных средств для пользователей на УСН с объектом «доходы минус расходы».

В ближайшее время ожидается выход очередной версии программы «1С:БизнесСтарт», где наряду с и так «облегченным» интерфейсом максимально упрощен внешний вид раздела Основные средства (рис. 5).

Рис. 5. Упрощенный интерфейс раздела ОС в «1С:БизнесСтарте»

Напомомним, что «1С:БизнесСтарт» - это простая и удобная программа, созданная на основе базовой версии «1С:Бухгалтерии 8» (ред. 3.0). В одном экземпляре программы можно вести учет только по одной организации или ИП. Данные пользователя, включая ИНН, «привязываются» к экземпляру программы при покупке и не могут быть изменены.

«1С:БизнесСтарт» в первую очередь предназначен для нового бизнеса - небольших предприятий и начинающих предпринимателей, которые решили самостоятельно вести свой учет и сдавать отчетность. По умолчанию в программе установлен простой интерфейс, интуитивно понятный директорам и предпринимателям, а не только специалистам по учету.

При этом в любой момент можно переключиться на стандартный интерфейс «1С:Бухгалтерии 8» (ред. 3.0) простым изменением пользовательских настроек программы.

От редакции. Примеры ведения бухгалтерского и налогового учета основных средств в программе «1С:Бухгалтерия 8» (ред. 3.0), в т. ч.: для малых предприятий с упрощенным способом ведения учета; компаний на УСН, а также организаций, уплачивающих налог на прибыль и применяющих ПБУ 18/02, демонстрировали эксперты 1С на лекции от 21.09.2017 в 1С:Лектории. Подробнее - см. в 1С:ИТС .

БУХ.1С открыл канал в мессенджере Telegram.

Этот канал ежедневно с юмором пишет о главных новостях для бухгалтеров и пользователей программ 1С.

Чтобы стать подписчиком канала, необходимо установить мессенджер Telegram на телефон или планшет и присоединиться к каналу: https://t.me/buhru (или набрать @buhru в строке поиска в Telegram).

Новости о налогах, бухучете и 1С - оперативно в вашем телефоне!