Учет основных средств. Бухгалтерский и налоговый учет основных средств

Каждая компания любого размера и профиля не обходится в деятельности без средств производства – будь то здания, станки, автомобили или торговое, холодильное, выставочное оборудование. Спектр основных средств, используемых в тяжелой и легкой промышленности, торговле, на транспорте необычайно велик; поэтому их учет и правильное составление проводок по основным средствам – первостепенная задача бухгалтера.

Признаки имущества, попадающего под определение основного средства для бухгалтерского и налогового учета, изложены в ст.257 НК РФ и п.4 ПБУ 6/01.

Начиная с 01.01.2016г. к основным относят средства труда стоимостью более 100 тыс. руб. Стоимость ОС, принятых в эксплуатацию ранее обозначенной даты, начиналась от 40 тыс. руб.

Все действия с основными средствами, включая их поступление (изготовление), монтаж, ввод в эксплуатацию, перемещение, выбытие оформляются документально:

Формы первичных документов по учету основных средств утверждены Госкомстатом РФ №7 от 21.01.2003г., однако с 2013г. компании имеют право утверждать и использовать свои формы документов с соблюдением требований о наличии основных реквизитов.

Использование основных средств предполагает их эксплуатацию сроком более 12 месяцев. В период использования ОС начисляется амортизация – то есть часть стоимости основного средства, которую оно переносит в аналогичном периоде на производимую с его использованием продукцию. Амортизация служит источником восполнения активов компании и рассчитывается с учетом срока полезного использования основного средства. Сроки использования различных категорий ОС утверждены Классификатором (Постановление Правительства РФ от 01.01.2002г).

Ставим на баланс ОС

Чтобы принять основное средство к учету, необходимо определить его первоначальную стоимость. Она включает, помимо непосредственно затрат на приобретение/изготовление ОС, стоимость транспортировки, монтажных и наладочных работ, таможенные сборы и госпошлину и другие расходы, напрямую связанные с объектом. НДС в первоначальную стоимость не включают.

Перечисленные затраты учитывают в дебете сч.08, формируя таким образом первоначальную стоимость объекта. Затем на основании приказа руководителя вводят ОС в эксплуатацию проводкой Дт 01 Кт 08 . Дату ввода рациональнее определять готовностью объекта к эксплуатации, что требуется утвердить в учетной политике.

Проводки по основным средствам при поступлении:

Амортизируем ОС

В правилах бухгалтерского учета обозначены четыре способа амортизации, а налоговым кодексом предусмотрены всего два: линейный и нелинейный. Во избежание разночтений налогового и бухгалтерского учета компании обычно применяют один из двух. При этом выбранный способ охватывает все объекты ОС, но его можно изменить в течение срока эксплуатации.

Получите 267 видеоуроков по 1С бесплатно:

Какой бы способ не предпочла компания, отразит амортизацию ОС бухгалтер так:

- Дт 20 (23,25,26,29,44) Кт 02 – начислена амортизация

Сумма амортизации в месяц определяется как результат деления годовой суммы, исчисленной по выбранному способу, на 12 месяцев; оформляется бухгалтерской справкой-расчетом.

Начислять амортизацию по вновь введенным объектам необходимо с 01 числа месяца, следующего за месяцем ввода; по выбывающим объектам прекращают начисление с 01 числа месяца, следующего за месяцем выбытия. В бухгалтерском балансе отражают остаточную стоимость ОС.

Различные способы получения ОС

В реальной деятельности обществ часто возникают случаи получения ОС в виде вклада в уставный капитал, по договору мены, безвозмездно:

Записи на счетах будут соответственно таковы:

- Проводки по основным средствам при внесении в уставный капитал:

- Проводки по основным средствам при безвозмездном получении:

- Проводки по основным средствам при получении по договору мены (взаимозачета):

| Дт | Кт | Описание | Документ-основание |

| 08 | 60 | Отражена задолженность за ОС | Договор (протокол взаимозачета), накладная товарная |

| 19 | 60 | Отражен НДС | Счет-фактура полученный |

| 01 | 08 | Принят к учету объект ОС | Акт ОС-1 (а, б) |

| 62 | 90.1(91.1) | Отражена задолженность поставщика за услуги или ТМЦ (по договору мены) | Договор, товарная накладная (акт оказанных услуг) |

| 60 | 62 | Отражена мена (взаимозачет) | Бух.справка |

| 68.2 | 19 | Предъявлен НДС к вычету |

Проводим переоценку ОС

Организация может утвердить в учетной политике свое право проводить ежегодную переоценку ОС. Ее проводят в отношении всех однородных объектов ОС. В результате стоимость объектов может увеличиться или уменьшиться:

Результаты дооценки включают в состав добавочного капитала, бухгалтер отразит это так:

- Дт 01 Кт 83 – отражена сумма дооценки ОС;

- Дт 83 Кт 02 – скорректирована амортизация.

Результаты уценки относят на прочие расходы:

- Дт 91.2 Кт 01 – отражена сумма уценки ОС;

- Дт 02 Кт 91.1 – скорректирована амортизация.

После проведения переоценки амортизацию рассчитывают на основании не первоначальной, а восстановительной стоимости.

Отражаем выбытие ОС

По достижению износа или в связи с продажей объект ОС подлежит списанию. Выбытие ОС оформляется актом ОС-4 (а,б), подписываемого комиссией. В инвентарной карточке объекта делают соответствующую запись и отражают в учете факт выбытия:

- Проводки по основным средствам при списании в связи с износом:

- Проводки по основным средствам при списании в связи с продажей:

| Дт | Кт | Описание | Документ-основание |

| 01выб | 01 | Списана первоначальная стоимость | Акт ОС-1, договор |

| 02 | 01 выб | Списана амортизация | |

| 91.2 | 01 выб | Списана остаточная стоимость | |

| 62 | 91.1 | Отражена выручка | Договор, товарная накладная |

| 91.2 | 68.2 | Отражен НДС | Счет-фактура выданный |

В целях налогообложения доходы/расходы от реализации ОС включают в состав внереализационных.

Основные средства (ОС) есть на любом предприятии, как маленьком, так и крупном. Иначе просто невозможна работа организации. Что такое основные средства, проводки по ним, правила учета и начисления амортизации и прочие важные моменты будут раскрыты в этой статье.

Определение

К ОС относят имущество и предметы, которые принимают участие в деятельности организации (производстве или торговле). Ключевой момент: сохраняют при этом свою форму практически неизменной. Также они могут быть переданы в аренду.

Давайте рассмотрим основные средства. Примеры нам в этом помогут. Возьмем, скажем, компьютер. Сейчас практически ни одно рабочее место не обходится без ПК. Он является предметом труда, без него сотрудник не сможет выполнять свои обязанности. Однако компьютер может и не быть основным средством, если речь идет о фирме, которая торгует компьютерным оборудованием.

Следующие примеры – офисное здание, служебный автомобиль, оборудование. Эти предметы также принимают участие в производственном процессе на предприятии. Но вот, например, ножницы отнести к основным средствам нельзя, несмотря на то, что это тоже орудие труда. Это материалы.

Действительно, определить является ли то или иное имущество основным средством или нет, задача не всегда простая. Но попробуем с ней разобраться.

Критерии выделения основных средств

Для упрощения разработан ряд черт, которыми должны обладать ОС с точки зрения бухучета. Вопрос подробно изложен в ПБУ 6/01.

Критерии:

- Имущество приобретено для того, чтобы решать производственные или управленческие задачи на предприятии, либо для передачи в аренду.

- Срок службы объекта составляет год и более.

- Объект приобретен не для того, чтобы продавать его.

- Объект обладает способностью приносить компании выгоду, приобретался для того, чтобы извлекать доход.

В налоговом учете есть еще и стоимостный критерий: свыше 40 тыс. руб. В бухучете такого требования нет, но для того, чтобы не создавать разницу в учетах и дополнительные неудобства, стоимостный критерий используют и там и там. Все, что приобретено по цене менее 40 тыс. руб., может быть отнесено к материально-производственными запасами. Для целей управленческого учета принципы определения объекта как ОС могут быть разработаны самой организацией.

Правильно выделять объекты в группу основных средств крайне важно. Ошибки чреваты неправильным начислением налога на имущество, следовательно, неприятностями при проверке со стороны контролирующих органов.

Рассмотрим учет основных средств, проводки поэтапно - начиная с появления оборудования на предприятии и заканчивая выбытием.

Отражение поступления в учете

Давайте теперь рассмотрим бухгалтерские проводки по основным средствам. Для учета используется два счета: 01 и 08. Оба счета активные.

Особенность учета заключается в том, что при поступлении счет 01 «ОС» никогда не используется сразу. Запись делается сначала по дебету промежуточного счета 08.

- 08 -60 – так отражается приобретение имущества;

- 01 -08 – запись о том, что ОС было запущено в работу.

Источником поступления может быть не обязательно поставщик. Основное средство может быть подарено - 08 -98, внесено как часть уставного капитала - 08 -75. Оно может быть построено - 08 -60.

Первичными документами служат ОС-1, ОС-1а, ОС-1б, ОС-14, ОС-15. На каждый поступивший объект должна быть заполнена инв. карточка по форме ОС-6, ОС-6а, ОС-6б.

Если объект, например, компьютер, стоит менее 40 тыс. руб., то его поступление записывают по дебету счета 10, а затем сразу списывают в расходы (счет 91). В этом разница между основными средствами и МПЗ. Стоимость ОС списывается в расходы постепенно через начисление амортизации, а стоимость МПЗ сразу.

Начисление амортизации

Для того чтобы стоимость объекта переносилась на расходы постепенно, разработана амортизация основных средств. Проводки рассмотрим более подробно. Для этой цели используется счет 02.

Суть амортизации в том, что затраты на ОС распределяется в зависимости от срока его службы, который иными словами называют полезным использованием, и ежемесячно списывается на расходы. Для этого разработано 10 амортизационных групп. Бухгалтер должен определить, к какой из них относится основное средство самостоятельно, определить срок основных средств.

Способов начисления амортизации существует четыре, организация указывает выбранный в своей учетной политике. Опять же, чтобы не допускать возникновения разницы между бухучетом и налоговым, выбирают чаще всего линейный. То есть делят стоимость на количество месяцев полезного использования и списывают ее на расходы равными долями.

Амортизация основных средств проводки имеет следующего вида: 20 (44) - 02. После того, как срок службы пройдет, по Кт 02 соберется сумма равная первоначальной стоимости имущества. Тогда бухгалтер сделает запись 02 - 01. ОС будет полностью самортизировано и больше не будет располагаться на балансе.

Продажа объектов

Несмотря на то что одним из критериев выделения имущества в разряд основных средств указано, что оно не для продажи, это не значит, что продавать его запрещено. Организация вправе заменить имущество на более новое, избавиться от того, что стало ненужным. Давайте рассмотрим, как отражается продажа основных средств, проводки и документы.

Первым шагом на счет 01 переносится вся начисленная амортизация со счета 02 (Дт 02 Кт 01). Разница между покупкой и амортизацией составит остаточную стоимость имущества. Она переносится на счет 91 (Дт 91 Кт 01). Сумма выручки от продажи записывается Дт 62 Кт 91. Начисляется НДС – Дт 91 Кт 68.

Проведение инвентаризации

Для бухгалтерии крайне важно, чтобы данные учета сходились с фактическими сведениями. Поэтому регулярно проводятся инвентаризации. Особенно важно это сделать перед балансом.

При поступлении на каждое основное средство заводится карточка и присваивается инвентарный номер. Составляется опись по форме ИНВ-1, в которую переносятся данные: наименование, присвоенные номера. Комиссия сличает опись с фактическими данными. Результаты отражаются в учете соответствующими проводками.

Движение основных средств

Весь массив имущества предприятия не является стабильным. В нем постоянно происходят какие-то изменения. Объекты поступают, выбывают по разным причинам, перемещаются внутри организации. Весь этот процесс носит название "движение основных средств".

Для оценки выработаны коэффициенты, например, выбытия. Этот показатель позволяет понять с какой скоростью происходит устаревание основных фондов, через какое время произойдет полный износ оборудования и потребуется его замена.

Наиболее подробную картину о состоянии имущества на предприятии дает отчет, который называется баланс основных фондов.

Модернизация и ремонт: в чем разница?

Когда происходит устаревание оборудования, можно пойти двумя путями. Первый – списать старое и приобрести новое, второй – провести модернизацию. Ее очень важно отличать от ремонта.

Сложность заключается в том, что по первичным документам понять, какая именно работа проводилась, не всегда возможно. Но расходы при ремонте и модернизации распределяются по-разному. Ошибка может привести к неправильному начислению налогов, что чревато.

Суть ремонта состоит в том, что основное средство не становится лучше, чем было раньше, ему лишь возвращаются его свойства. Допустим, компьютер сломался, у него перегорел монитор. Ему вместо старого купили новый. Это ремонт.

Модернизация улучшает основные средства. Примеры: компьютер в том виде, в котором есть, работает слишком медленно, но еще в хорошем состоянии. Поэтому принято решение заменять его не полностью, а лишь отдельные детали, которые влияют на скорость. В результате оборудование стало функционировать быстрее – это модернизация.

Есть сложный момент. Оборудование, особенно компьютерная техника, устаревает быстро. Заменить сломанную деталь спустя всего пару лет на аналогичную уже невозможно, их просто больше не выпускают, есть только с улучшенными характеристиками. Как же тогда? Хотели ремонт, а получили модернизацию? Если деталей с теми же параметрами действительно не существует, то такая замена будет все равно считаться ремонтом, но в целом, действительно, неоднозначных моментов в этом вопросе много. Решают их в каждом отдельном случае индивидуально.

Модернизация и ремонт: проводки

С разницей в определениях разобрались, теперь отражение в учете. Ремонтируем основные средства: проводки – Дт 20 (44) Кт 60. Счет по дебету выбирается в зависимости от того, куда относится основное средство – к производству или к продажам. Из записи видно, что затраты по ремонту переносятся на расходы предприятия сразу.

Модернизируем основные средства: проводки – Дт 08 Кт 60, затем Дт 01 Кт 08. Видите разницу? Расходы на улучшения увеличивают стоимость оборудования, которая затем будет постепенно переносится на затраты предприятия через амортизацию.

Выбытие имущества

Выше мы рассмотрели только такой вид выбытия, как продажа основных средств. Проводки отразили в учете. Однако, на практике далеко не всегда оборудование «доживает» до окончания срока, изнашивается или морально устаревает значительно быстрее. Как быть? На балансе такой объект не нужен, налог за него платить тоже не хочется, выполняют списание.

Итак, списаны основные средства, проводки – 01/2 - 01/1 (списывается первоначальная цена), 02 - 01/2 (убрана амортизация), 91 - 01/2 (остатки списаны на расходы предприятия).

Если потребовалось привлечения сторонних организаций для демонтажа, то появится запись 91- 76. Пригодные материалы от бывшего основного средства могут быть поставлены на приход 10 -91.

Учет основных средств, проводки, первичные документы – отдельный раздел бухгалтерской науки. На крупных предприятиях этим занимается отдельный специалист. Этот участок считается достаточно сложным, поэтому требует специалиста с хорошим опытом, развитым экспертным мнением и качественным знанием деталей учета, в связи с чем и оплата труда такого специалиста выше.

Основные средства в бухгалтерском учете представляют собой важный и в некоторых аспектах сложный участок учета. Ведь любое движение ОС (приобретение фирмой или выбытие из производства) требует от бухгалтеров организации четкого понимания правил и норм учета, касающихся именно ОС. О том, что следует знать специалистам в первую очередь, пойдет речь в данной статье.

Учет основных средств на предприятии в 2017-2018 годах: что изменилось

В первую очередь специалистам учета на предприятии следует отчетливо представлять разницу и сходство в подходах к отражению ОС и операций с ними в бухгалтерском и налоговом учете ОС.

Как в бухгалтерском, так и в налоговом учете для того, чтобы фирма могла считать определенное оборудование своим основным средством, объект должен соответствовать следующим критериям:

- предположительный срок использования объекта превышает 12 месяцев;

- объект приобретен для использования в хоздеятельности предприятия, а не для перепродажи;

- актив способен приносить экономическую выгоду предприятию;

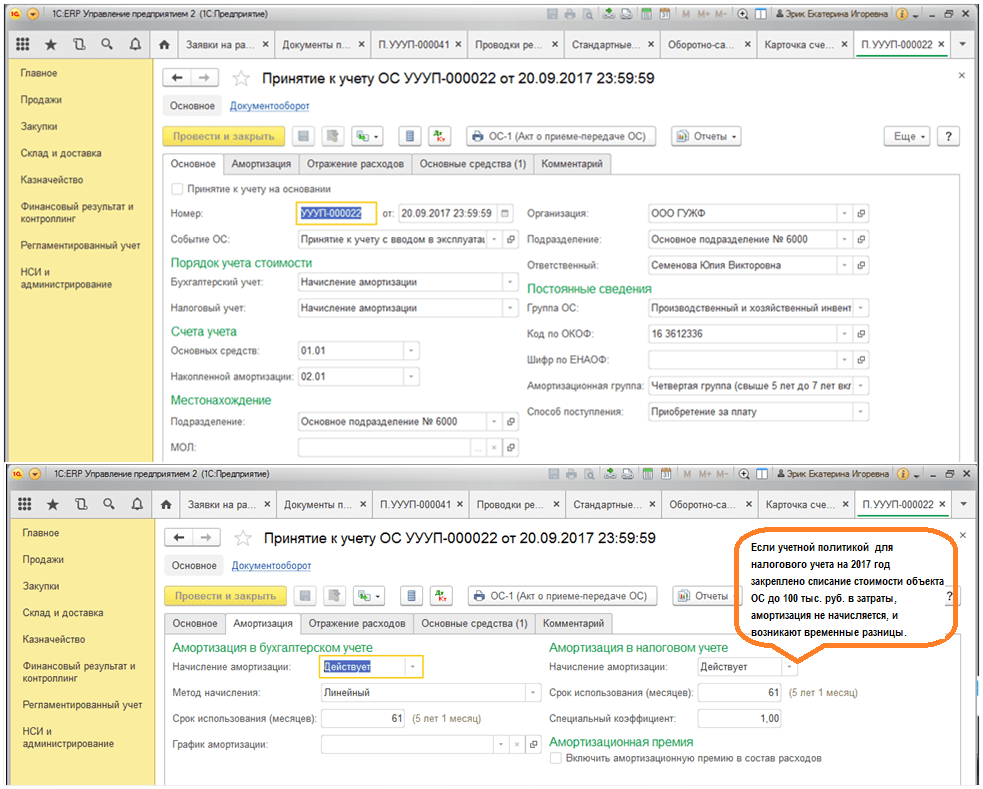

До 01.01.2016 критерий первоначальной стоимости ОС в бухгалтерском учете совпадал с таковым в налоговом: ОС считалось оборудование, стоимостью более 40 000 руб. Но с 01.01.2017 в п. 1 ст. 256 и п. 1 ст. 257 НК РФ были внесены поправки, в соответствии с которыми ОС стало признаваться в целях налогообложения только имущество, превышающее по стоимости 100 000 руб. При этом данное увеличение лимита распространяется только на принятые с 01.01.2016 ОС. В бухучете величина лимита до сих пор не изменилась: амортизируемым имуществом признается актив стоимостью более 40 000 руб. В связи чем между налоговым и бухучетом образуются налогооблагаемые временные разницы.

Каждый объект ОС относится к определенной амортизационной группе, а его стоимость списывается в расходы в течение определенного временного промежутка.

Основное изменение в учете ОС, которое привнес 2017 год, - изменение кодов Общероссийского классификатора основных фондов (ОКОФ), в связи с которым изменились сроки амортизации некоторых ОС, а некоторые виды ОС были перенесены в другую амортизационную группу. Новые нормы применяются в отношении объектов ОС, введенных в эксплуатацию после 01.01.2017.

ВАЖНО! Если объект был введен в эксплуатацию до 01.01.2017 и после вступления в силу новых ОКОФ оказался в другой амортизационной группе или у него изменился срок полезного использования, норму амортизации пересчитывать не нужно.

О нюансах мы рассказывали в материале .

Порядок бухучета поступления ОС в фирме

Когда компания приобретает (или получает) ОС, задача специалистов бухучета обеспечить корректное отражение факта поступления ОС в фирму, а также последующий учет ОС в бухгалтерской отчетности.

Первое, что следует сделать в данном контексте, — определить первоначальную стоимость объекта ОС. Поэтому важно знать, из чего такая стоимость складывается.

Как следует из п. 8 ПБУ 6/01, первоначальная стоимость определяется путем сложения всех затрат, которые компания по факту совершила для того, чтобы приобрести объект и довести его до состояния, когда его можно эксплуатировать на производстве, а именно:

- Цена приобретения или цена постройки. Если ОС для компании построил контрагент, затраты можно подтвердить с помощью акта приема-передачи, накладной, акта выполненных работ и т. д.

ВАЖНО! Цену следует включать в первоначальную стоимость без НДС. НДС учитывается в стоимости ОС, только если такое ОС фирма будет использовать для необлагаемой НДС деятельности.

- Суммы, затраченные на доставку объекта от изготовителя (прежнего собственника) до компании. Для бухгалтерии подтверждением данной части первоначальной стоимости ОС будет выступать транспортная накладная либо путевой лист (когда фирма самостоятельно привезла себе ОС).

- Расходы, которые компания вынуждена была понести, чтобы объект стал пригодным к использованию в производстве. К данной группе затрат относятся затраты на монтаж, отладку и т. д.

- Если компания объект ОС ввезла из-за рубежа, то в составе первоначальной стоимости можно также учесть таможенные пошлины и сборы, указанные в декларации. На это, в частности, указала ФНС РФ в письме от 22.04.2014 № ГД-4-3/7660@.

- Госпошлина, если ее уплата необходима для того, чтобы объект мог использоваться фирмой в производстве. Подтверждением таких затрат может выступать простое платежное поручение об уплате пошлины.

- Какие-либо иные затраты, которые вынуждена была понести фирма в связи с приобретением ОС.

ОБРАТИТЕ ВНИМАНИЕ! Коренное отличие бухгалтерского учета от налогового состоит в том, что он позволяет учитывать в первоначальной стоимости инвестиционного актива проценты по кредитам, которые фирме пришлось взять с целью приобретения такого актива (п. 7 ПБУ 15/2008, утвержденного приказом Минфина России от 06.10.2008 № 107н). В налоговом же учете проценты — это всегда внереализационные расходы.

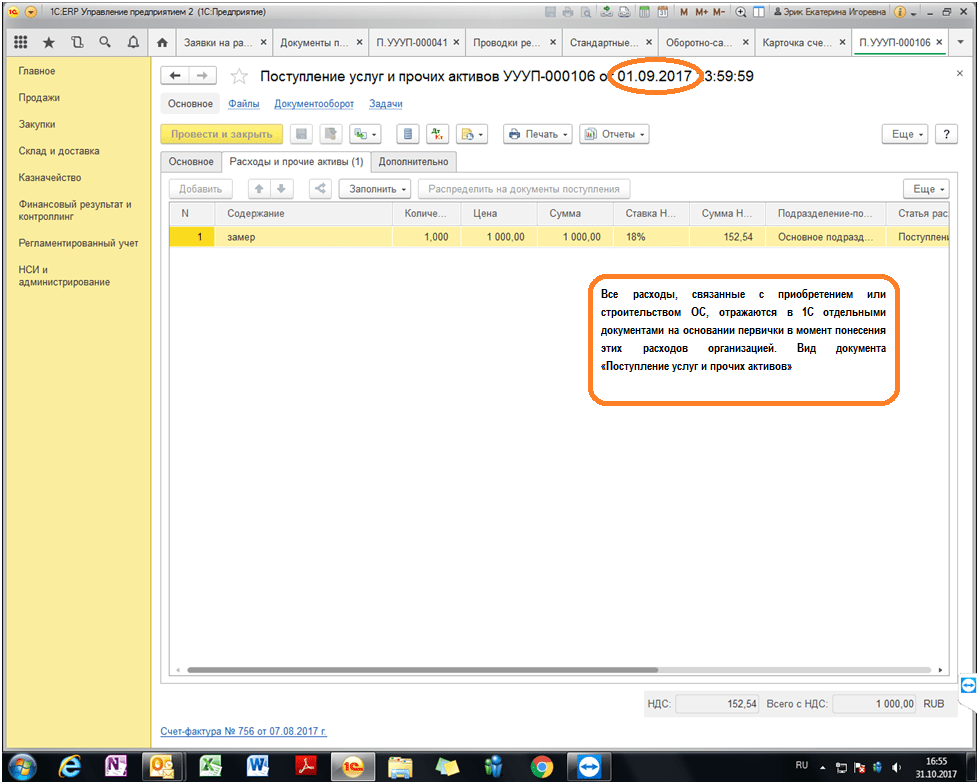

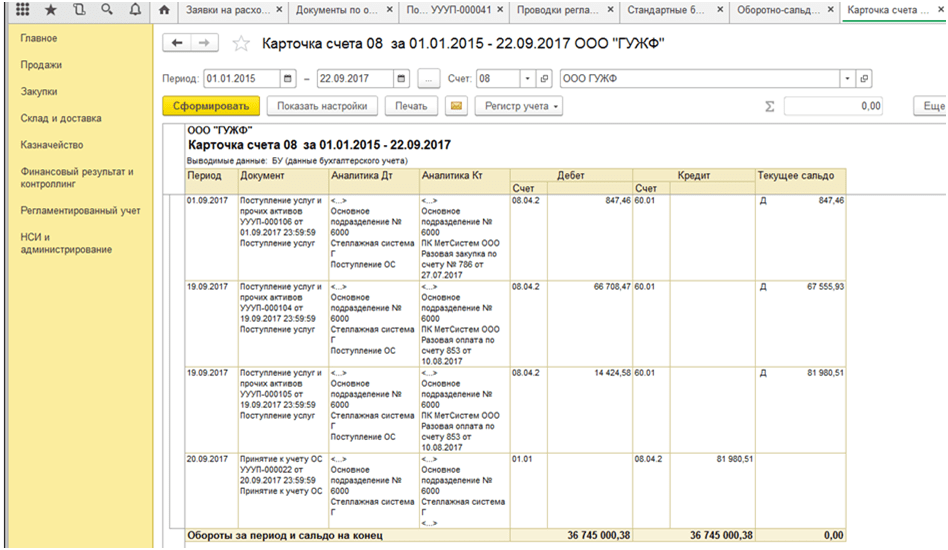

Пример формирования стоимости ОС в бухгалтерском учете на базе 1С ЕРП версия 8.3 представлен ниже:

После того как специалист компании подсчитает итоговую величину первоначальной стоимости ОС, такой объект можно принимать к учету. Для этого компании следует оформить , после чего открыть по объекту специальную .

ВАЖНО! Компании следует знать, что даже если ОС необходимо зарегистрировать в органах госвласти, данная процедура не будет влиять на момент принятия к бухучету. Такой момент в любом случае наступает на дату, когда определена первоначальная стоимость объекта ОС.

Амортизация и переоценка ОС в бухучете

ОС фирма в течение времени эксплуатации амортизирует, т. е. постепенно переносит его стоимость на счет 02.

ОБРАТИТЕ ВНИМАНИЕ! Амортизация в учете по используемому ОС не должна прерываться. Исключение существует лишь для законсервированных более чем на 3 месяца ОС, а также для ОС, восстановление которых должно продлиться дольше 12 месяцев (пп. 17, 23 ПБУ 6/01).

Вместе с тем специалистам по учету следует помнить, что некоторые категории ОС не нужно амортизировать. К ним относятся, к примеру, земельные участки.

Также у фирмы есть право производить переоценку своих ОС, т. е. производить перерасчет как стоимости ОС, так и сумм ранее начисленной амортизации. Это следует из п. 15 ПБУ 6/01. Такая переоценка должна осуществляться на конец каждого года. При этом результаты переоценки (значение дооценки или уценки) могут, как влиять на финансовые результаты компании, так и увеличивать/уменьшать добавочный капитал фирмы.

Подробнее о переоценке ОС см. в статье .

Организация бухгалтерского учета при продаже ОС

Если компания решает продать ОС, то у специалиста по бухучету возникает задача корректно показать факт продажи в бухгалтерской отчетности. Какие бухгалтерские последствия влечет за собой продажа ОС?

1. На дату продажи (перехода прав собственности к новому хозяину) компании-продавцу следует отразить доход. Такой доход учитывается в составе прочих и аккумулируется на счете 91 (по кредиту).

ВАЖНО! Доходом выступает только чистая цена продажи, без НДС. Однако на счет 91 сначала зачисляется весь доход, после чего сумма НДС по ОС отражается проводкой по дебету счета 91 в корреспонденции со счетом 68.

2. Продажа ОС влечет за собой необходимость отнесения остаточной стоимости по такому ОС на прочие расходы фирмы.

Об особенностях бухучета продажи ОС узнайте .

В части документального оформления продажи ОС компании следует помнить, что факт передачи ОС покупателю фиксируется актом приемки-передачи.

Что важно помнить при продаже недостроенных объектов

На практике нередко возникают случаи, когда компания решает продать недостроенное будущее ОС, к примеру, склад или здание. Здесь также следует помнить некоторые особенности бухучета.

В частности, доходы от продажи таких недостроенных объектов также считаются прочими доходами и относятся на кредит счета 91 в той сумме, которую за объект заплатил покупатель.

Однако, поскольку недостроенный объект еще не был признан фирмой в качестве ОС, он не имеет сформированной первоначальной стоимости. Возникает вопрос, что следует включать в расходы.

ВАЖНО! Как на то указывают пп. 11, 14.1, 16, 19 ПБУ 10/99, утвержденного приказом Минфина РФ от 06.05.1999 № 33н, в данной ситуации в прочие расходы (дебет счета 91) фирме следует включить те затраты, которые она уже понесла в связи со строительством ОС (фактически сложившаяся на дату продажи стоимость объекта), а также, если актуально, сопутствующие продаже затраты (к примеру, на гонорар посреднику и др.).

Как и в случае с продажей ОС, при реализации недостроенного объекта доход возникает (и показывается в отчетности) на дату, когда права собственности перешли к приобретателю.

Нюансы бухучета передачи ОС в уставный капитал ООО

Если фирма решила передать свое бывшее ОС в уставный капитал другой организации, следует помнить, что такую передачу также необходимо оформить соответствующим актом. Он может быть составлен как в свободной форме, так и с использованием шаблона по форме ОС-1. При этом важно, чтобы в таком акте была отражена остаточная стоимость ОС, а также величина НДС, который фирма должна будет восстановить в связи с передачей ОС в качестве вклада в УК иной компании.

Далее. Переданное ОС оценивается участниками принимающей организации для определения размера вклада, осуществленного таким ОС. Поэтому компании важно понимать, что если участники оценят ОС по стоимости, превышающей его учетную стоимость, то разницу фирма отнесет на свои доходы (кредит счета 91 в корреспонденции с дебетом счета 76, предназначенным для учета задолженности фирмы по вкладу в УК сторонней компании). В обратном случае, если акционеры оценили ОС в меньшем размере, чем то было указанно в бухгалтерских документах фирмы, получается, что фактически задолженность по вкладу в УК погашена не до конца. Поэтому разницу следует включить в состав прочих расходов и списать на дебет счета 91.

Начислять ли амортизацию на ОС, полученный в качестве взноса в УК, читайте .

Ликвидация ОС в бухучете

Ликвидация ОС имеет некоторые особенности в плане бухучета.

Во-первых, поскольку дохода за выбывшее ОС получено фирмой не было, компания должна будет показать в учете только расходы. К расходам (отражаемым по дебету счета 91) в данном случае будут относиться следующие:

- остаточная стоимость ликвидируемого ОС;

- сумма затрат на работы (как собственные, так и выполненные третьими лицами), которые непосредственно сопутствовали ликвидации ОС;

- величина НДС, который фирме пришлось восстановить в связи с ликвидацией ОС.

Какие проводки составляются при выбытии объекта ОС см . в материале .

Во-вторых, специалистам, ответственным за бухучет ОС, не следует забывать, что в результате ликвидации фирма получает какие-либо новые материальные запасы. Их необходимо учесть на счете 10 (по дебету) в корреспонденции с увеличением прочего дохода фирмы (кредит 91).

О том, как учесть издержки при ликвидации ОС, читайте .

Итоги

Бухгалтерский учет основных средств в 2017-2018 годах в большинстве своем следует осуществлять в том же порядке, что и ранее. А именно принимать к учету ОС на дату доведения до состояния готовности к эксплуатации. Впоследствии при продаже ОС полученное вознаграждение включается в доходы, а остаточная стоимость ОС — в расходы. Аналогичные правила распространяются и на продажу недостроенных объектов. При этом специалистам важно помнить: несмотря на то, что в налоговом учете стоимостной критерий для признания объекта ОС увеличился до 100 000 руб., в бухгалтерском учете он не изменился и по-прежнему составляет 40 000 руб.

Учёт основных средств регламентируется Положением по бухгалтерскому учёту "Учёт основных средств" (ПБУ 6/01).

Основные средства представляют собой часть имущества организации. Объект принимается организацией к бухгалтерскому учёту в качестве основных средств, если одновременно выполняются следующие условия:

Объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления организацией за плату во временное владение или пользование;

Объект предназначен для использования в течение длительного времени, т. е. срока продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

Организация не предполагает последующую перепродажу данного объекта;

Объект способен приносить организации экономические выгоды (доход) в будущем.

Если стоимость такого имущества не превышает 40000 рублей за единицу (или меньшего лимита, установленного в учётной политике организации), оно может отражаться в бухгалтерском учёте и бухгалтерской отчетности в составе материально-производственных запасов.

К основным средствам относятся здания, сооружения, рабочие и силовые машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника, транспортные средства, инструмент, производственный и хозяйственный инвентарь и принадлежности, рабочий, продуктивный и племенной скот, внутрихозяйственные дороги, специальные инструменты и специальные приспособления, сменное оборудование и другие объекты, отвечающие вышеприведенным условиям.

В составе основных средств учитываются также находящиеся в собственности организации земельные участки, объекты природопользования (вода, недра и другие природные ресурсы).

Основные средства организации могут находиться:

В эксплуатации;

В запасе (резерве);

В стадии достройки, дооборудования, реконструкции и частичной ликвидации;

На консервации.

В зависимости от целевого использования объекты основных средств подразделяют на:

Производственные – использование которых направлено на систематическое получение прибыли как основной цели деятельности;

Непроизводственные – не используемые при осуществлении обычных видов деятельности (жилые дома, общежития, прачечные, столовые и буфеты, детские дошкольные учреждения, дома отдыха, санатории и другие учреждения культурно-бытового назначения).

Основные средства отражаются в бухгалтерском учёте и отчетности в денежной оценке.

В соответствии с Концепцией бухгалтерского учёта в рыночной экономике России оценка активов (включая объекты основных средств) производится по фактической (первоначальной) стоимости, по текущей (восстановительной) стоимости, по остаточной и текущей рыночной стоимости (стоимости реализации).

Фактическая (первоначальная ) стоимость основных средств – это стоимость, по которой основные средства принимаются к бухгалтерскому учёту.

ПБУ 6/01 установлен порядок формирования первоначальной стоимости основных средств в случае их приобретения за плату, сооружения и изготовления, внесения учредителями в счёт вклада в уставный (складочный) капитал организации, получения по договору дарения и в иных случаях безвозмездного получения и других поступлений.

Первоначальной стоимостью основных средств, приобретенных за плату, признается сумма фактических затрат организации на приобретение, сооружение и изготовление, за исключением НДС и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством РФ).

Фактические затраты на приобретение, сооружение и изготовление основных средств слагаются из:

Сумм, уплачиваемых в соответствии с договором поставщику (продавцу);

Сумм, уплачиваемых организациям за осуществление работ по договору строительного подряда и иным договорам;

Сумм, уплачиваемых за информационные и консультационные услуги, связанные с приобретением основных средств;

Регистрационных сборов, государственных пошлин и других аналогичных платежей, произведенных в связи с приобретением прав на объект основных средств;

Таможенных пошлин и иных платежей;

Невозмещаемых налогов;

Вознаграждений, уплачиваемых посреднической организации;

Иных затрат, непосредственно связанных с приобретением, сооружением и изготовлением объекта основных средств, и расходов по доведению его до состояния, в котором он пригоден к использованию.

Не включаются в фактические затраты на приобретение основных средств общехозяйственные и иные аналогичные расходы, кроме случаев, когда они непосредственно связаны с приобретением основных средств.

Первоначальной стоимостью основных средств, внесенных в счёт вклада в уставный (складочный) капитал организации , признается их денежная оценка, согласованная учредителями (участниками) организации. Размер уставного капитала определяется в учредительных документах в соответствии с законодательными нормами, установленными для организаций различных организационно-правовых норм.

Первоначальной стоимостью основных средств, полученных организацией по договору дарения или в иных случаях безвозмездного получения, признается их рыночная стоимость на дату принятия к учёту.

Стоимость основных средств, в которой они приняты к бухгалтерскому учёту, не подлежит изменению, кроме случаев, установленных законодательством Российской Федерации.

Изменение первоначальной стоимости основных средств допускается в случаях достройки, дооборудования, реконструкции, модернизации, частичной ликвидации и переоценки объектов основных средств.

С момента принятия объекта к бухгалтерскому учёту и до переоценки объект учитывается по первоначальной стоимости, а после переоценки – по восстановительной стоимости на дату переоценки.

Текущая (восстановительная ) стоимость объекта − стоимость, по которой может быть приобретен данный объект на дату его переоценки.

Текущая рыночная стоимость (стоимость реализации) – сумма денежных средств, которая может быть получена в результате продажи объекта.

В бухгалтерском балансе основные средства отражаются по остаточной стоимости, то есть по первоначальной (восстановительной) стоимости за вычетом суммы начисленной амортизации.

Учёт поступления основных средств. Учёт затрат на объекты, которые впоследствии будут приняты к бухгалтерскому учёту в качестве основных средств, осуществляется на счёте 08 «Вложения во внеоборотные активы».

К счёту 08 «Вложения во внеоборотные активы» открываются субсчета: 08-1 «Приобретение земельных участков», 08-2 «Приобретение объектов природопользования», 08-3 «Строительство объектов основных средств», 08-4 «Приобретение объектов основных средств» и др.

На счёте 08 собираются затраты, формирующие первоначальную стоимость объекта, по мере их возникновения до принятия объекта к учёту в качестве основных средств.

Для учёта основных средств используется активный инвентарный счёт 01 «Основные средства». В момент принятия объекта к учёту счёт 08 закрывается, а первоначальная стоимость объекта переносится в дебет счета 01. Сальдо на счёте 08 «Вложения во внеоборотные активы» отражает незавершенные капитальные вложения, затраты в объекты, не принятые к бухгалтерскому учёту в качестве основных средств.

Аналитический учёт по счёту 08 «Вложения во внеоборотные активы» ведется по затратам, связанным со строительством и приобретением основных средств, отдельно по каждому строящемуся или приобретаемому объекту.

Пример отражения в учёте поступления основных средств, приобретенных за плату:

|

Отражена цена приобретения (акцептован счёт-фактура поставщика) без НДС |

Д 08-4 |

К 60 100000 руб. |

|

Учтен НДС |

К 60 18000 руб. |

|

|

Оплачен счёт-фактура поставщика |

К 51 118000 руб. |

|

|

Акцептован счёт-фактура транспортной организации за доставку (без НДС) |

Д 08-4 |

К 76 5000 руб. |

|

Учтен НДС |

К 76 900 руб. |

|

|

Основные средства приняты к учёту по первоначальной стоимости |

К 08-4 105000 руб. |

|

|

НДС принят к вычету |

К 19 18900 руб. |

На субсчёте 08-3 отражаются фактические затраты по строительству зданий и сооружений, монтажу оборудования и другие расходы, предусмотренные сметами и титульными списками на капитальное строительство.

Существуют два способа проведения строительных работ − подрядный и хозяйственный (собственными силами и средствами).

В первом случае стоимость услуг подрядчика (по ценам, указанным в договорах строительного подряда) отражается на счёте 08 в корреспонденции со счётом 60 «Расчёты с поставщиками и подрядчиками»:

При осуществлении строительно-монтажных работ хозяйственным способом стоимость строительства учитывается по фактическим затратам на эти цели. Они отражаются на счёте 08 в корреспонденции со счетами 10 «Материалы», 70 «Расчёты с персоналом по оплате труда», 69 «Расчёты по социальному страхованию и обеспечению», 02 «Амортизация основных средств» и др.

Основные средства, внесенные в счёт вклада в уставный (складочный) капитал, отражаются на счёте 08 в корреспонденции со счётом 75 «Расчёты с учредителями»:

Основные средства, полученные организацией по договору дарения и в иных случаях безвозмездного поступления, принимаются к учёту по рыночной стоимости на дату принятия к учёту.

В соответствии с Положением по ведению бухгалтерского учёта и бухгалтерской отчетности в РФ формирование текущей рыночной стоимости производится на основе цены, действующей на дату принятия к учёту имущества, полученного безвозмездно, на данный или аналогичный вид имущества. Сведения о действующей цене должны быть подтверждены документально или экспертным путем.

При определении рыночной стоимости основных средств могут быть использованы данные о ценах заводов-изготовителей, органов государственной статистики, торговых инспекций и организаций, средств массовой информации и специальной литературы; экспертные заключения о стоимости отдельных объектов основных средств.

В учёте стоимость активов, полученных безвозмездно, признается прочими доходами организации. Для отражения информации о прочих доходах и расходах Планом счётов предусмотрен счёт 91 «Прочие доходы и расходы». В случае безвозмездного поступления активов стоимость таких активов должна отражаться в бухгалтерском учёте как доходы будущих периодов (счёт 98) с последующим отнесением в состав прочих доходов:

|

Отражена рыночная стоимость безвозмездно полученных нематериальных активов | ||

|

Учтен НДС | ||

|

Нематериальные активы приняты к учёту | ||

|

Начислена ежемесячная амортизация по объекту нематериальных активов |

Д 20, 26, 44 | |

|

Отнесена на прочие доходы часть стоимости безвозмездно полученного актива (в размере начисленной за данный месяц амортизации) |

Учёт амортизации основных средств. Стоимость объектов основных средств погашается посредством начисления амортизации в течение срока их полезного использования.

Срок полезного использования объекта основных средств определяется организацией при принятии объекта к бухгалтерскому учёту исходя из:

Ожидаемого срока использования этого объекта в соответствии с ожидаемой производительностью или мощностью;

Ожидаемого физического износа, зависящего от режима эксплуатации, естественных условий и влияния агрессивной среды, системы проведения ремонта;

Нормативно-правовых и других ограничений использования этого объекта (например, срок аренды).

Начисление амортизационных отчислений по объекту основных средств начинается с 1-го числа месяца, следующего за месяцем принятия его к бухгалтерскому учёту, и прекращается с 1-го числа месяца, следующего за месяцем полного погашения стоимости этого объекта или его списания с бухгалтерского учёта.

Начисление амортизационных отчислений не приостанавливается в течение срока полезного использования основных средств за исключением времени нахождения объектов по решению руководителя организации на реконструкции и модернизации сроком более 12 месяцев и на консервации сроком более трех месяцев.

Не подлежат амортизации законсервированные объекты, предназначенные для реализации законодательства РФ о мобилизационной подготовке и мобилизации, а также объекты основных средств некоммерческих организаций (по ним в конце года на забалансовом счёте 010 начисляется износ);

Для учёта амортизации используется счёт 02 «Амортизация основных средств».

В общем случае амортизационные отчисления включаются в издержки производства и обращения: Д 20, 25, 26, 44 К02

Согласно ПБУ 6/01 начисление амортизации объектов основных средств производится одним из следующих способов:

Линейный способ;

Способ уменьшаемого остатка;

Способ списания стоимости по сумме чисел лет срока полезного использования;

Способ списания стоимости пропорционально объему продукции (работ).

Расчёт годовой суммы амортизационных отчислений A г линейным способом производится исходя из первоначальной стоимости объекта основных средств Кперв . и нормы амортизации N а , исчисленной исходя из срока полезного использования Т этого объекта:

Пример. Приобретен объект стоимостью 100000 руб. Срок полезного использования − 5 лет, следовательно, годовая норма амортизации − 20 %. Годовые амортизационные отчисления составят 20000 руб.

При использовании способа уменьшаемого остатка годовая сумма амортизационных отчислений определяется исходя из остаточной стоимости объекта основных средств на начало отчетного года Кост. и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта и коэффициента k , установленного организацией (не выше 3-х).

Пример. Приобретен объект стоимостью 100000 руб. Срок полезного использования − 5 лет, коэффициент ускорения, установленный организацией − 2. годовая норма амортизации − 20% × 2 = 40 % . Годовые амортизационные отчисления рассчитываются следующим образом

При использовании способа списания стоимости по сумме чисел лет срока полезного использования годовая сумма амортизационных отчислений определяется исходя из первоначальной стоимости объекта основных средств и соотношения, в числителе которого − число лет, остающихся до конца срока полезного использования объекта, а в знаменателе − сумма чисел лет срока его полезного использования.

Пример. Приобретен объект основных средств стоимостью 100000 руб. Срок его полезного использования − 4 года. Сумма чисел лет срока полезного использования − 10 (1+2+3+4). В первый год эксплуатации, когда до окончания срока использования остается 4 года, годовая амортизация составит 40000 руб. (100000 ×4/10), во второй год − 30000 руб. (100000 ×3/10), в третий год − 20000 руб. (100000 ×2/10), в четвертый год эксплуатации − 10000 руб. (100000 ×1/10).

При использовании способа списания стоимости пропорционально объему продукции (работ, услуг) начисление амортизационных отчислений производится исходя из натурального показателя объема продукции в отчетном периоде и соотношения первоначальной стоимости объекта основных средств и предполагаемого объема продукции (работ) за весь срок полезного использования объекта основных средств.

Оценить величину предполагаемого объема за срок полезного использования объекта зачастую сложнее, чем срок полезного использования в годах. Указанный способ применяется для объектов основных средств, главным критерием которых является периодичность их использования. Это относится ко многим транспортным средствам, например автомобилям, самолетам, амортизация по которым зависит от величины пробега или от количества часов полета, а также к оборудованию горнодобывающей промышленности, амортизация по которым зависит от объема добытой породы и другим видам аналогичного оборудования.

Пример. Организацией приобретен автомобиль с предполагаемым пробегом до 500 тыс. км стоимостью 100000 руб. В отчетном периоде пробег составляет 5 тыс. км, следовательно, сумма амортизационныхотчислений за год составит 1000 руб. (5 тыс. км × 100 000 руб. / 500 тыс. км).

Амортизационные отчисления в течение года производятся ежемесячно в размере 1/12 исчисленной годовой суммы независимо от применяемого способа начисления амортизации.

Учёт операций по восстановлению. Восстановление объекта основных средств может осуществляться посредством ремонта, модернизации и реконструкции. Затраты на восстановление объекта основных средств отражаются в бухгалтерском учёте отчетного периода, к которому они относятся. При этом затраты на ремонт списываются на текущие расходы, а затраты на модернизацию и реконструкцию объекта увеличивают его первоначальную стоимость, если в результате улучшаются (повышаются) нормативные показатели функционирования этого объекта (срок полезного использования, мощность, качество применения и т. п.).

Цель ремонта − сохранение и поддержание объекта в работоспособном состоянии, частичное или полное восстановление качеств, утраченных объектом в процессе эксплуатации.

На практике ремонтные работы организуются и проводятся подрядным и хозяйственным способами. Первый способ состоит в том, что для производства ремонтных работ привлекаются специализированные ремонтные организации; второй способ предполагает осуществление ремонтных работ силами и средствами структурных подразделений организации. Бухгалтерский учёт затрат на ремонт зависит от того, кто выполняет указанные работы.

При подрядном способе все работы осуществляет подрядная организация, с которой заключается договор подряда. Организация, пользующаяся ее услугами, должна только перечислить соответствующие суммы за выполненный объем работ.

Перед осуществлением ремонта объектов основных средств хозяйственным способом организации в обязательном порядке составляют смету на выполнение ремонтных работ, указав в ней перечень выполняемых работ, стоимость заменяемых деталей, затраты на оплату труда рабочих, другие расходы, связанные с ремонтом. Бухгалтерский учёт организуется аналогично учёту затрат на производство продукции (работ, услуг).

|

Отражены затраты на проведение ремонта |

Д 23, 25, 20, 44 |

К 10, 70,69, 02 |

Аренда основных средств. Основным законодательным актом, регулирующим отношения, возникающие в результате заключения и исполнения договора аренды, является Гражданский кодекс Российской Федерации.

В соответствии с договором аренды арендодатель обязуется предоставить арендатору имущество за плату во временное владение и пользование или во временное пользование.

Основой арендных отношений является договор аренды, который заключается в письменной форме и в котором указываются: срок аренды, размер, порядок, условия и сроки внесения арендной платы, распределение обязанностей сторон по поддержанию имущества в состоянии и другие условия аренды.

В соответствии с действующим законодательством принято различать следующие виды аренды:

Аренда отдельных объектов основных средств;

Аренда организации как имущественного комплекса в целом;

Финансовая аренда (лизинг).

При текущей аренде объекты основных средств являются собственностью арендодателя.

Финансовая аренда (лизинг) – это форма инвестирования, при которой один субъект (лизингодатель) приобретает для другого субъекта (лизингополучателя) по выбору последнего необходимое для его производственной деятельности имущество за плату во временное владение и пользование.

Объекты основных средств, преданные в аренду остаются на балансе арендодателя и учитываются им в общеустановленном порядке на счёте 01 «Основные средства» с выделением в аналитическом учёте.

С введением в действие с 1 января 2000 г. ПБУ 9/99 «Доходы организации» и ПБУ 10/99 «Расходы организации» особенности учёта арендных операций определяются тем, является ли предоставление имущества в аренду обычным видом деятельности организации. Если предоставление имущества в аренду является для организации- арендодателя обычным видом деятельности (т. е. доходы от этого вида деятельности составляют или превышают 5% в общей сумме доходов организации), арендная плата считается выручкой организации и отражается на счёте 90 «Продажи». Доходы, полученные от предоставления объектов основных средств по договору аренды, когда это не является обычным видом деятельности организации, относятся к прочим доходам (счёт 91 «Прочие доходы и расходы», субсчёт 91-1 «Прочие доходы»). В первом случае все затраты, связанные с предоставлением объектов основных средств в аренду, арендодатель отражает, как правило, на счёте 26 «Общехозяйственные расходы», во втором − на счёте 91 «Прочие доходы и расходы» (субсчёт 91-2 «Прочие расходы»).

Получение арендной платы отражается на счетах учёта денежных средств в корреспонденции с кредитом счета 76 «Расчёты с разными дебиторами и кредиторами».

Арендатор учитывает эти объекты как арендованные – на забалансовом счёте 001 «Арендованные основные средства ».

Пример учёта у арендодателя (аренда не является предметом его деятельности):

|

Объект передан в аренду |

Д 01(субсчёт «Основные средства, переданные в аренду») |

|

||

|

Начислена арендная плата к получению |

К 91-1 |

|||

|

Получена арендная плата | ||||

|

Начислен НДС с арендной платы |

Д 91-2 | |||

|

Начислена амортизация объекта | ||||

|

Объект возвращен арендодателю |

Д 01(субсчёт «Основные средства») |

К 01(субсчёт «Основные средства, переданные в аренду») |

||

|

В учёте арендатора выполняются проводки: |

||||

|

Получен в аренду объект основных средств | ||||

|

Начислена арендная плата |

Д 26, 20 | |||

|

Учтен НДС | ||||

|

Оплачен счёт арендодателя | ||||

|

Объект возвращен арендодателю | ||||

Учёт выбытия основных средств. Положением по бухгалтерскому учёту «Учёт основных средств» (ПБУ 6/01) установлено, что стоимость объекта основных средств, который выбывает или постоянно не используется для производства продукции, выполнения работ и оказания услуг либо для управленческих нужд организации, подлежит списанию с бухгалтерского баланса.

Объекты основных средств выбывают из организации в результате:

Продажи;

Списания (демонтажа) в случае морального или физического износа;

Передачи в виде вклада в уставный (складочный) капитал других организаций;

Безвозмездной передачи и др.

Для определения нецелесообразности или непригодности объектов основных средств к дальнейшему использованию, невозможности или неэффективности их восстановления, а также для оформления необходимой документации на списание указанных объектов в организации может быть создана постоянно действующая комиссия, в состав которой входят соответствующие должностные лица, в том числе главный бухгалтер.

Поступивший в бухгалтерскую службу оформленный и утвержденный руководителем организации акт на списание основных средств является документом для отражения в бухгалтерском учёте.

Для учёта выбытия объектов основных средств (в результате продажи, списания, частичной ликвидации, передачи безвозмездно и др.) к счёту 01 «Основные средства» может открываться субсчёт «Выбытие основных средств», в дебет которого переносится первоначальная стоимость выбывающего объекта, а в кредит − сумма накопленной амортизации.

Остаточная стоимость объекта списывается с субсчета «Выбытие основных средств» на счёт 91 «Прочие доходы и расходы», субсчёт 91-2 «Прочие расходы».

Затраты, связанные с выбытием, продажей и прочим списанием объектов основных средств, могут предварительно аккумулироваться на счёте учёта затрат вспомогательного производства. К ним относятся, например, такие затраты, как начисленная оплата труда и отчисления на социальное страхование работников, участвующих в операциях по выбытию основных средств и др.

В соответствии с ПБУ 10/99 они списываются в дебет счета 91 «Прочие доходы и расходы», субсчёт 91-2 «Прочие расходы».

Поступления, связанные с продажей и прочим списанием основных средств, отражаются по кредиту счета 91 «Прочие доходы и расходы», субсчёт 91-1 «Прочие доходы», в корреспонденции со счетами учётами расчётов.

При передаче объектов основных средств в счёт вклада в уставный (складочный) капитал другой организации сумма вклада отражается по кредиту счета 91 «Прочие доходы и расходы», субсчёт 91-1 «Прочие доходы», в корреспонденции со счётом 58 «Финансовые вложения» (так как вклад в уставный капитал другой организации является финансовыми вложениями организации-инвестора).

На субсчетах 91-1 и 91-2 записи накапливаются в течение отчетного года. Ежемесячно сопоставляются дебетовые и кредитовые обороты с целью выявления сальдо прочих доходов или прочих расходов. Указанное сальдо, учтенное на счёте 91 (субсчёт 91-9 «Сальдо прочих доходов и расходов»), ежемесячно списывается на счёт 99 «Прибыли и убытки».

Схема операций по продаже основных средств:

Операции по продаже основных средств отражаются в учёте следующим образом:

|

|

|

К 01(субсчёт «Основные средства») |

|

Отражена выручка от продажи |

К 91-1 |

|

|

Списана накопленная амортизация |

|

|

|

Списана остаточная стоимость |

Д 91-2 |

К 01(субсчёт «Выбытие основных средств») |

|

Начислен НДС |

Д 91-2 | |

|

Списаны затраты, связанные с продажей |

Д 91-2 |

К 23, 70, 69 |

|

Отражен финансовый результат: прибыль от продажи убыток от продажи |

Д 91-9 |

К 91-9 |

Схема операций по списанию (демонтажу) объекта основных средств:

Материальные ценности (которые, например, могут использоваться как запасные части, инвентарь), полученные от разборки объекта основных средств, приходуются по рыночной стоимости и отражаются в бухгалтерском учёте по дебету счета 10 «Материалы» в корреспонденции с кредитом счета 91 «Прочие доходы и расходы».

Операции по списанию (демонтажу) объекта основных средств отражаются в учёте следующим образом:

|

Отражена первоначальная стоимость объекта |

Д 01(субсчёт «Выбытие основных средств») |

К 01(субсчёт «Основные средства») |

|

Оприходованы по рыночной стоимости материалы, полученные в результате демонтажа. |

К 91-1 |

|

|

Списана накопленная амортизация объекта |

К 01(субсчёт «Выбытие основных средств») |

|

|

Списана остаточная стоимость объекта |

Д 91-2 |

К 01(субсчёт «Выбытие основных средств») |

|

Списаны затраты на демонтаж |

К 76, 70, 69 |

|

|

Отражен финансовый результат: прибыль убыток |

Д 91-9 |

К 91-9 |

Все хозяйственные операции, связанные с движением основных средств, должны оформляться первичными учётными документами:

Акт (накладная) приемки-передачи основных средств (форма № ОС-1);

Акт приемки-сдачи отремонтированных, реконструированных и модернизированных объектов (форма № ОС-3);

Акт на списание основных средств (форма № ОС-4);

Акт на списание автотранспортных средств (форма № ОС-4а);

Инвентарная карточка учёта основных средств (форма № ОС-6);

Акт о приемке оборудования (форма № ОС-14) и др.

Учет основных средств ведется в соответствии с ПБУ 6/01(31) и Приказом Минфина РФ №91н «Методические указания по бухгалтерскому учету основных средств (35).Согласно ПБУ 6/01(31) при принятии к бухгалтерскому учету активов в качестве основных средств необходимо единовременное выполнение следующих условий:

объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления организацией за плату во временное владение и пользование или во временное пользование

использование в течение длительного времени, то есть срока полезного использования, продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

последующая перепродажа данных активов организацией не предполагается;

способность приносить экономические выгоды (доход) в будущем.

Сроком полезного использования является период, в течение которого использование объекта основных средств приносит доход организации. Для отдельных групп основных средств срок полезного использования определяется исходя из количества продукции (объема работ в натуральном выражении), ожидаемого к получению в результате использования этого объекта.

Основными задачами учета основных средств в строительстве являются:

документальное оформление и отражение в учетных регистрах поступления основных средств, их внутреннего перемещения и выбытия;

исчисление и отражение в учете суммы амортизации основных средств;

определение результатов при ликвидации, продаже и ином выбытии основных средств;

учет затрат на ремонт основных средств;

переоценка и инвентаризация основных средств.

Основные средства учитываются по первоначальной стоимости на счете 01 «Основные средства». Он предназначен для получения информации о наличии и движении принадлежащих предприятию на правах собственности основных средств, находящихся в эксплуатации, запасе, на консервации или сданных в текущую аренду.

Если основные средства изначально предназначены для сдачи в аренду, то их учет ведется на счете 03 «Доходные вложения в материальные ценности».

Основные средства принимаются к бухгалтерскому учету в случае их приобретения, сооружения и изготовления, внесения учредителями в счет их вкладов в уставный (складочный) капитал, получения по договору дарения и в иных случаях безвозмездного получения и других поступлений.

Первоначальной стоимостью основных средств, приобретенных за плату, признается сумма фактических затрат организации на приобретение, сооружение и изготовление, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации).

Первоначальной стоимостью основных средств, внесенных в счет вклада в уставной (складочный) капитал организации, признается их денежная оценка, согласованная учредителями организации, если иное не предусмотрено законодательством Российской Федерации.

Первоначальной стоимостью основных средств, полученных организацией по договору дарения и в случаях безвозмездного получения, признается их рыночная стоимость на дату оприходования.

Первоначальной стоимостью основных средств, полученных по договорам, предусматривающим исполнение обязательств (оплату) неденежными средствами, признается стоимость ценностей, переданных или подлежащих передаче организацией. Стоимость ценностей, переданных или подлежащих передаче организацией, устанавливается исходя из цены, по которой в сравнимых обстоятельствах обычно организация определяет стоимость аналогичных ценностей.

При невозможности установить стоимость ценностей, переданных или подлежащих передаче организацией, стоимость основных средств, полученных организацией по договорам, предусматривающим исполнение обязательств (оплату) неденежными средствами, определяется исходя из стоимости, по которой в сравнимых обстоятельствах приобретаются аналогичные объекты основных средств.

Первоначальная стоимость объектов основных средств, полученных как взнос в уставный капитал, по договорам дарения и по договорам, предусматривающим исполнение обязательств (оплату) неденежными средствами формируется с учетом расходов, поименованных в п. 8 ПБУ 6/01 (31), но только если они произведены до момента подписания акта (накладной) приемки-передачи основных средств (форма № ОС-1), то есть до ввода их в эксплуатацию.

Первоначальная стоимость основных средств не подлежит изменению. Она может измениться на величину расходов, связанных с техническим перевооружением, реконструкцией или модернизацией, если в результате их осуществления увеличится срок полезной службы или производственная мощность объектов, повысится качество выпускаемой продукции или снизится ее производственная себестоимость.

Движение основных средств (поступление, внутреннее перемещение и выбытие) оформляется типовыми формами первичной учетной документации, утвержденными Постановлением ГКС РФ №7 (15).

Основные средства, приобретенные за плату у других предприятий и лиц, возведенные хоз.способом, внесенные учредителями в счет их вкладов в уставный капитал, а также полученные по договору дарения и в случаях безвозмездного получения отражаются по дебету счета 01 «Основные средства» и кредиту счета 08 «Вложения во внеоборотные активы».

Следует отметить, что при принятии объектов основных средств, внесенных учредителями в счет их вкладов в уставный капитал, одновременно делается проводка:

Дебет 08 Кредит 75 "Расчеты с учредителями".

При принятии объектов основных средств, полученных организацией по договору дарения и в случаях безвозмездного получения, проводка будет такой:

Дебет 08 Кредит 98 «Доходы будущих периодов»

Согласно ПБУ 10/99 (36) не признается расходами организации по обычным видам деятельности выбытие активов в связи с приобретением (созданием) внеоборотных активов (основных средств, незавершенного строительства, нематериальных активов и т.п.).

Стоимость объектов основных средств, кроме объектов, указанных в п. 17 ПБУ 6/01(31), погашается посредством начисления амортизации, информация о которой обобщается на счете 02 «Амортизация основных средств». Амортизация начисляется на объекты основных средств, находящихся в организации на праве собственности, хозяйственного ведения или оперативного управления. По объектам основных средств, сданным в аренду, начисление амортизации производит арендодатель, за исключением договора финансовой аренды (лизинга), по которым амортизация может начисляться не только лизингодателем, но и лизингополучателем, если объект аренды по условиям договора учитывается на его балансе.

Амортизация по группам однородных объектов основных средств начисляется в течение всего срока их полезного использования одним из четырех способов, установленных п. 18 ПБУ 6/01(34):

линейным способом;

способом уменьшения остатка;

способом списания стоимости по сумме чисел лет срока полезного использования;

способом списания стоимости пропорционально объему продукции (работ, услуг).

Методы и порядок расчета сумм амортизации в налоговом учете определяются ст. 259 НК РФ ч.2.(2).

Начисление амортизационных отчислений по объекту основных средств производится, начиная с первого числа месяца, следующего за месяцем принятия этого объекта к бухгалтерскому учету, до полного погашения стоимости этого объекта либо списания его с бухгалтерского учета в связи с прекращением права собственности или иного вещного права.

Начисление амортизационных отчислений приостанавливается, если по решению руководителя организации они переводятсяна консервацию на срок более трех месяцев, а также в период восстановления объекта, продолжительность которого превышает 12 месяцев.

Амортизационные отчисления по объекту основных средств прекращаются с первого числа месяца, следующего за месяцем полного погашения стоимости этого объекта или списания его с бухгалтерского учета.

Суммы амортизационных отчислений по объектам основных средств относятся на соответствующие счета учета затрат на производство в зависимости от места их использования;

на счет 23 «Вспомогательные производства» - амортизационные отчисления по основным средствам (производственным зданиям, оборудованию и др.), используемым в обособленных подсобных производствах строительно-монтажных организаций (бетонных и растворных производствах, производствах бетонных и железобетонных изделий, механических, столярных и других мастерских и пр.);

на счет 25 «Общепроизводственные расходы» - амортизационные отчисления по собственным строительным машинам и механизмам (экскаваторам, бульдозерам, башенным и стреловым кранам и др.), используемым при производстве строительно-монтажных работ;

на счет 26 «Общехозяйственные расходы» - амортизационные отчисления по основным средствам:

1. управленческого назначения (офисному оборудованию, служебным легковым автомобилям, множительной и вычислительной технике, персональным компьютерам и др.);

1. зданиям и оборудованию санитарно-бытового назначения;

2. помещениям и инвентарю медпунктов, столовых и других пунктов питания;

3. оборудованию, инвентарю и механизированному инструменту, используемым при производстве работ на строительных площадках.

На счет 20 «Основное производство» строительно-монтажные организации амортизацию, как правило, не относят.

Начисление амортизационных отчислений на объекты основных средств, полученные организацией безвозмездно, и отнесение их на соответствующие счета учета затрат (указанные выше) сопровождается бухгалтерской проводкой:

Дебет 98 «Доходы будущих периодов» Кредит 91-1 «Прочие доходы».

Для учета выбытия объектов основных средств (продажи, списания, частичной ликвидации, безвозмездной передаче и пр.) к счету 01 «Основные средства» могут открываться субсчета:

«Реализация основных средств»;

«Ликвидация основных средств»;

«Безвозмездная передача основных средств»;

«Передача основных средств в уставный капитал других предприятий».

В дебет этих субсчетов переносится стоимость выбывающего объекта, а в кредит - сумма накопленной амортизации.

Например:

Дебет 01-1 Кредит 01,

Дебет 02 Кредит 01-1.

По окончании процедуры выбытия остаточная стоимость объекта списывается со счета 01-1 «Основные средства» на счет 91 «Прочие доходы и расходы», субсчет 2 «Прочие расходы»:

Дебет 91-2 Кредит 01-1

Расходы по реализации основных средств списываются с кредита счетов 44 «Расходы на продажу»,

23 «Вспомогательные производства» и других на счет 91-2 «Прочие расходы»:

Дебет 91-2 Кредит 44, 23 и другие.

В дебет счета 91-2 списывается также налог на добавленную стоимость:

Дебет 91-2 Кредит 68

Списание объектов основных средств в случае морального или физического износа оформляется следующими бухгалтерскими проводками:

Дебет 01-2 Кредит 01 - списана первоначальная стоимость объекта;

Дебет 02 Кредит 01-2 - списан начисленный износ;

Дебет 91-2 Кредит 01-2 -отнесена на прочие расходы остаточная стоимость объекта;

Дебет 91-2 Кредит 60, 70 и др. - списаны затраты по демонтажу;

Дебет 10 Кредит 91-1 -оприходованы материалы от разборки;

Дебет 99 Кредит 91-9 - сальдо прочих расходов и доходов списано на счет

прибылей и убытков.